フリーランス・起業初年度に直面するクレジットカードの壁

個人事業を始めたばかりのフリーランスや、会社を設立して間もない経営者にとって、事業用クレジットカードの導入は重要な課題です。

経費の支払いをカードにまとめることで会計処理が効率化され、さらにポイントやマイルを通じて実質的なコスト削減にもつながります。

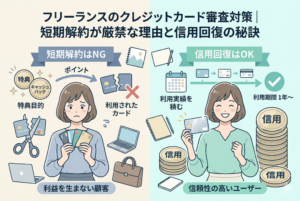

しかし、開業1年目というタイミングは「まだ実績がない」「収入が安定していない」と見られるため、審査に不安を抱く人が少なくありません。

初年度のクレジットカード審査でよくある悩み

多くの事業者が開業1年目に直面するのは、次のような悩みです。

- 審査に落ちるのではないか:売上実績や確定申告の履歴がない

- 個人カードでは不便:経費と私用を分けにくい

- 法人カードはハードルが高いのでは?:設立直後では信用力不足と感じる

- どのカードに申し込むべきかわからない:数多くの選択肢から選びきれない

こうした悩みは共通しており、「本当に開業1年目でもカードは作れるのか?」という疑問につながります。

開業1年目でもカードは作れるのか?答えは「可能」

結論から言えば、開業1年目であってもクレジットカードを作ることは可能です。

ただし、選び方や申込み方を誤ると審査落ちのリスクが高まるため、**「どのカードに申し込むか」「どのように信用力を示すか」**が鍵になります。

税理士や会計の専門家の視点から見ると、初年度のカード選びは単に「審査に通るかどうか」だけでなく、事業の信用力をどう積み上げるかという長期的な戦略の一部と考えるべきです。

開業1年目でもカードが作れる理由

クレジットカード審査は「事業実績」だけでは決まらない

多くの人が「開業1年目=審査は不利」と考えがちですが、実際には事業実績だけで判断されるわけではありません。

カード会社が重視するのは「返済能力」と「信用情報」であり、これらは必ずしも事業の売上や年数だけで決まらないのです。

主な審査基準

1. 個人の信用情報

- 過去のクレジットカードやローンの利用履歴

- 支払い遅延や延滞の有無

- 保有している借入の総額

👉 事業実績がなくても、個人としての信用情報が健全であれば審査は通りやすい。

2. 年収や収入状況

- 前職での収入

- 現在の売上見込み

- 副業収入の有無

👉 特に開業直後は「前年の給与収入」を基準に見られることもあります。

3. 居住年数や住居形態

- 持ち家か賃貸か

- 居住年数の長さ

👉 長く住んでいるほど「安定している」と判断されやすい。

4. 勤続年数や職業欄の記載

- 開業届を出しているか

- 職業欄に「個人事業主」と記載できるか

👉 開業届の有無は信用度を大きく左右します。

5. 他社カードの利用実績

- すでに個人カードを利用していて延滞がないか

- 過去のカード解約や強制退会歴がないか

👉 信用履歴を「クレジットヒストリー(クレヒス)」と呼び、これがあるかどうかは重要な判断材料。

法人カードと個人カードの違い

- 法人カード:法人や屋号付き口座を前提にすることが多く、設立直後は通りにくい

- 個人カード(事業利用可):あくまで個人の信用情報を基準に審査されるため、開業1年目でも取得しやすい

👉 開業初年度の段階では、個人カードまたは個人事業主向けビジネスカードが現実的な選択肢です。

なぜカード会社は初年度でも発行するのか

カード会社にとって「返済能力がある=カード利用額に応じて手数料収入が見込める」ことが最重要。

したがって、安定した収入源や健全な信用情報が確認できれば、開業年数にかかわらずカード発行は可能になります。

まとめ:審査は「信頼の積み重ね」で決まる

開業1年目でもカードが作れるのは、審査の本質が「実績」ではなく「信用」に基づいているからです。

- 個人の信用情報

- 安定した収入状況

- 開業届などの証明資料

- 過去の利用実績

これらを備えていれば、審査通過の可能性は十分にあります。

開業1年目に通りやすいクレジットカードの具体例

個人事業主でも利用しやすいカード

開業1年目は「法人カード」よりも「個人カード」や「個人事業主向けカード」が狙い目です。以下のタイプは特に通りやすい傾向があります。

- 年会費無料の一般カード

→ 収入証明が少なくても発行されやすい - ビジネスカード(個人事業主対応)

→ 開業届を提出していれば申し込み可能 - 銀行系カード

→ 既に口座を持っている銀行の提携カードは審査が柔軟

ケース別おすすめカードタイプ

1. 経費管理を効率化したい人

- クラウド会計ソフトと連携できるカード

- 利用明細を自動で取り込めるカード

👉 会計処理の負担が大きく減り、確定申告がスムーズに。

2. ポイント還元を重視したい人

- 高還元率カード(還元率1%以上)

- ネットショップや仕入れでポイントが貯まりやすいカード

👉 経費決済を通じて実質的なコスト削減につながる。

3. 出張や移動が多い人

- マイル系カード(ANA・JAL提携)

- 旅行保険や空港ラウンジ特典が付帯したカード

👉 出張費用を効率的に節約可能。

4. キャッシュフローを安定させたい人

- 支払い日が遅めのカード(締め日から支払日までの猶予が長い)

- リボ払い・分割払い対応(ただし計画的に利用)

👉 資金繰り改善に役立つ。

カード選びの比較表

| タイプ | 審査難易度 | 主なメリット | 注意点 |

|---|---|---|---|

| 一般カード | 低 | 審査が通りやすい、年会費無料 | 利用限度額が低め |

| ビジネスカード(個人事業主対応) | 中 | 経費管理に便利、屋号で利用可能 | 年会費がかかる場合あり |

| ゴールドカード | やや高 | 特典充実、信用力アップ | 年会費が高額 |

| マイル系カード | 中 | 出張費用の節約 | マイルの有効期限に注意 |

開業届を出していれば強みになる

カード申込時に「職業:個人事業主」と記載できるかどうかは大きなポイントです。

開業届を出していると、「事業として活動している」という証拠になり、審査で有利に働きます。

審査に落ちにくい申込みの工夫

- 一度に複数枚申し込まない

- 収入欄には前年の給与収入や副業収入も正しく記載

- 借入やローン残高が多い場合は整理してから申込む

こうした工夫で、開業初年度でも審査に通る可能性は高まります。

開業1年目でも審査を通過するための実践ステップ

ステップ1:開業届を提出して信用力を示す

まずは税務署に開業届を提出することが重要です。これにより、事業を正式に営んでいる証拠をカード会社に提示できます。

- 職業欄に「個人事業主」と記載できる

- 屋号を使った申込みが可能になる

ステップ2:事業用と私用のカードを分ける

経費と生活費が混在すると会計処理が複雑になり、税務調査でもリスクとなります。

最初の段階から事業用カードを別に作ることが、フリーランスにとっての必須ルールです。

ステップ3:審査に通りやすいカードから始める

最初からゴールドやプラチナを狙うよりも、まずは一般カードや年会費無料のカードで利用実績を積みましょう。

- 利用実績(クレヒス)を積み上げる

- 1〜2年後に上位カードへの切り替えを検討

ステップ4:支払いを必ず遅延しない

支払い遅延は信用情報に大きく傷をつけます。

- 口座残高を常に確認

- 引き落とし日を意識した資金繰り

- クラウド会計ソフトでキャッシュフロー管理

👉 初年度から「信用」を積み重ねる意識が必要です。

ステップ5:銀行や既存取引先との関係を活用する

すでに取引がある銀行や信販会社のカードは、過去の取引実績を加味して審査が柔軟になる場合があります。

- 事業用口座を開設した銀行

- 融資やローンを利用している金融機関

ステップ6:将来を見据えてカードを選ぶ

カードは単なる決済手段ではなく、将来の資金調達や信用力向上につながります。

- 事業規模が拡大したときに法人カードへスムーズに移行できるか

- マイルやポイントの活用が経費削減に直結するか

行動に移すことで開業1年目の壁を突破できる

開業初年度でもカードは作れます。重要なのは「信用情報を積み重ねる」「審査に通りやすいカードを選ぶ」「支払いを遅れない」という基本を守ることです。

この積み重ねが、次のステージ(法人化や事業拡大)での金融取引をスムーズにします。