フリーランスが直面する「職業欄記入」の壁

銀行口座の開設、クレジットカードの申込、住宅ローンの契約、さらには公的手続きなど、さまざまな書類に「職業欄」が存在します。会社員であれば「会社員」と記入すれば済みますが、フリーランスの場合は「どう書けばいいのか」と悩む人が少なくありません。

「フリーランス」と書いて問題ないのか、それとも「個人事業主」と書いた方がよいのか。場合によっては信用度や審査結果に影響することもあるため、正しい記入方法と注意点を理解しておくことが大切です。

職業欄の記入が与える影響

職業欄は単なる形式的な項目ではなく、申込者の信用力や属性を判断するための重要な情報源です。特に金融機関やカード会社にとって、職業欄の内容は「安定した収入があるかどうか」を測る指標のひとつになります。

職業欄が重視される場面

- クレジットカードやローンの申込時

→ 返済能力を審査する際の基礎情報となる - 銀行口座開設時

→ マネーロンダリング防止の観点から「収入源の正当性」を確認するため - 各種契約書の作成時

→ 契約先にとって「信頼できる相手かどうか」を判断する材料

このように、職業欄は「ただの記載事項」ではなく、信用判断のスタート地点ともいえるのです。

「フリーランス」と書くときのリスク

では、実際に職業欄へ「フリーランス」と記入すると、どのようなリスクがあるのでしょうか。

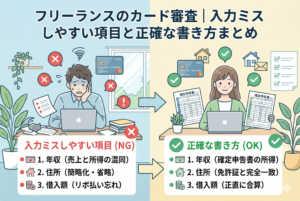

書類審査での誤解

「フリーランス」という言葉は一般的に浸透してきましたが、制度上の正式な職業区分ではなく、曖昧に捉えられる場合があります。そのため、担当者によっては「収入が不安定」と判断されやすいことがあります。

信用度が下がる可能性

- 「安定収入がないのでは?」と見なされる

- 「事業の実態が不明確」と判断される

- 「副業か専業か」が伝わりにくい

結果として、クレジットカードやローン審査においてマイナス要因となる可能性があるのです。

「個人事業主」との違い

「フリーランス」と「個人事業主」は似たように使われますが、記入する際には明確な違いがあります。

| 用語 | 定義 | 信用度の印象 |

|---|---|---|

| フリーランス | 雇用契約を結ばず、案件ごとに仕事を請け負う働き方を示す通称 | やや曖昧で、収入不安定と見なされがち |

| 個人事業主 | 税務署に開業届を提出し、事業を営む立場を指す正式な用語 | 公的に認められた事業者として信用度が高い |

つまり、同じ立場でも「フリーランス」と書くより「個人事業主」と書いた方が、対外的には安定感を持って受け止められやすいのです。

職業欄に何と書くべきかの判断基準

フリーランスが職業欄に記入する際は、「誰に」「どんな目的で」提出する書類なのかによって最適な表現を選ぶ必要があります。

クレジットカードやローン申込の場合

- おすすめ記入例:「個人事業主」「自営業」

- 理由:カード会社や金融機関は、安定した収入源を重視するため。「フリーランス」より「事業を営んでいる」という印象を与えやすい。

銀行口座開設の場合

- おすすめ記入例:「個人事業主(屋号あり/なし)」「フリーランス(業種名)」

- 理由:マネーロンダリング防止の観点から、業種まで明記すると信頼度が上がる。

契約書や公的書類の場合

- おすすめ記入例:「個人事業主(Webデザイナー)」「フリーランス(ライター)」

- 理由:契約相手が事業内容を明確に把握できるようにするため。

場面ごとの記入例まとめ

| 場面 | 推奨される記入方法 | 備考 |

|---|---|---|

| クレジットカード・ローン | 個人事業主/自営業 | 信用度を重視する場面では「フリーランス」より有利 |

| 銀行口座開設 | 個人事業主(業種名)/フリーランス(業種名) | 屋号や業種を添えると審査がスムーズ |

| 契約書・請求書 | 個人事業主(デザイナー)/フリーランス(ライター) | 相手に仕事内容を明確に伝える |

| 公的書類 | 個人事業主 | 法的に認められた立場を明示するのがベスト |

「フリーランス」と記入するメリット

一方で、「フリーランス」と記入することにも一定のメリットがあります。

- 業界によっては「フリーランス」の呼称が一般的で、スムーズに理解される

- 「個人事業主」という言葉に馴染みのない相手に対してわかりやすい

- 屋号を持たずに活動している場合、柔軟な働き方を示しやすい

ただし、信用審査が絡む場面(カード・ローン・融資など)では不利になりやすいため、使い分けが重要です。

どう書くか迷ったときの判断フロー

- 相手が金融機関かどうか?

- YES → 「個人事業主」「自営業」と記入

- NO → 次へ

- 契約書やビジネス上の書類か?

- YES → 「個人事業主(業種名)」または「フリーランス(業種名)」

- NO → 「フリーランス」と記入しても問題なし

職業欄の書き方が審査に与える影響

職業欄の記入は、審査や信用度に直接的な影響を及ぼします。特に金融機関やカード会社では「安定性」と「継続性」を判断するため、書き方ひとつで評価が変わることがあります。

クレジットカード審査の場合

- 「フリーランス」と記入 → 収入が不安定と見なされ、否決リスクが高まる

- 「個人事業主」と記入 → 開業届を提出していることが前提とされ、安定性を評価されやすい

ローン審査の場合

- 住宅ローン・自動車ローンでは、勤務先や雇用形態が大きな判断材料

- 「フリーランス」と書くと「勤続年数なし」と判断されることがある

- 「自営業」「個人事業主」と書き、確定申告書や収入証明を添付すると通りやすい

銀行口座開設の場合

- 金融庁のマネロン対策の観点から、事業の実態を確認される

- 「フリーランス」だけでは抽象的で、業種名を付けると信頼度が増す

実際の成功例と失敗例

成功例

- ケース1:ライターAさん

職業欄に「個人事業主(ライター)」と記入。

→ クレジットカード申込がスムーズに通過。収入証明として確定申告書を添付し、信用性を補強。 - ケース2:デザイナーBさん

職業欄に「フリーランス(Webデザイナー)」と記入。

→ 銀行口座開設時、業種が明確だったため問題なく承認。

失敗例

- ケース1:プログラマーCさん

職業欄に「フリーランス」とだけ記入。

→ クレジットカード審査で否決。理由は「収入源不明確」。 - ケース2:映像クリエイターDさん

職業欄に「無職」と記入(誤解から)。

→ 銀行口座開設が拒否され、再申込で「個人事業主(映像制作)」と書き直して承認。

信用度を上げるための工夫

- 職業欄は「フリーランス」より「個人事業主」を優先

- 業種を付けて具体的に書く(例:個人事業主(Web制作))

- 確定申告書や屋号口座の通帳コピーを補足資料として準備

- 本人確認と収入証明をセットで用意しておく

フリーランスが職業欄を正しく書くための行動ステップ

職業欄の記入で迷わないように、フリーランスが取るべき行動を整理しておきましょう。

ステップ1:自分の立場を整理する

- 開業届を提出済みなら「個人事業主」と名乗る

- 未提出の場合は「フリーランス(業種名)」とする

ステップ2:提出先の性質を確認する

- 金融機関 → 「個人事業主」「自営業」を優先

- 契約書や業務委託書 → 「フリーランス(業種名)」でも可

ステップ3:業種を明確にする

- 抽象的な「フリーランス」ではなく、具体的に「ライター」「デザイナー」「プログラマー」などを併記

- 信用性・透明性を高める効果がある

ステップ4:補足資料を準備する

- 確定申告書の控えや収入証明

- 屋号口座の通帳コピー

- 契約書や請求書

ステップ5:一貫性を持たせる

- 職業欄に書いた内容と、他の書類や申込フォームの内容を必ず一致させる

- 少しの矛盾が信用低下につながる

記事全体のまとめ

- 職業欄に「フリーランス」と書くと、金融機関やカード審査では不利になる場合がある

- 「個人事業主」「自営業」と記入する方が信用度は高い

- 提出先によっては「フリーランス(業種名)」が適切な場合もある

- 成功例・失敗例からもわかるように、書き方次第で審査結果は大きく変わる

- 迷ったら「誰に提出する書類か」を基準に選び、一貫性を持って記入することが重要

職業欄の書き方は小さなことのように見えて、フリーランスの信用力や事業活動に大きな影響を与えます。正しく記入し、スムーズな審査や契約につなげていきましょう。