クレジットカードは経営者やフリーランスに欠かせない存在

クレジットカードは、個人の生活だけでなく、事業活動においても大きな役割を果たします。

経費の支払いやキャッシュフローの調整、さらには信用力を高めるための手段としても欠かせない存在です。

しかし、実際に「どうやってカードを申し込むのか?」「審査では何を見られているのか?」といった具体的な流れを理解している人は意外と少ないのではないでしょうか。

特にフリーランスや中小企業の経営者にとっては、カードの審査や発行スピードは資金繰りに直結するため、理解しておくことが重要です。

この記事では、申し込みから発行までの全体の流れを、専門用語をかみ砕いてわかりやすく解説します。

クレジットカード申し込みの全体像

まずは、申し込みから発行までの全体的なステップを簡単に整理してみましょう。

| ステップ | 内容 |

|---|---|

| 1. 申込準備 | 必要な書類や条件を確認 |

| 2. 申込方法の選択 | インターネット・郵送・店頭など |

| 3. 本人確認・入力 | 住所・年収・職業などの情報を記入 |

| 4. 審査 | 信用情報や収入状況の確認 |

| 5. 発行手続き | 審査通過後にカードが作成される |

| 6. 受け取り | 郵送や店頭でカードを受け取る |

| 7. 利用開始 | 初回利用登録や暗証番号の設定 |

この流れを把握することで、スムーズに申し込みができるだけでなく、審査に落ちるリスクを減らすことが可能になります。

なぜ申し込みから発行までの流れを知る必要があるのか

「カードを作るのに流れなんて気にする必要があるの?」と思う方もいるかもしれません。

しかし、経営者やフリーランスにとっては、以下の理由で理解しておくことが非常に重要です。

理解するべき理由

- 審査落ちを防げる

審査基準を知らずに申し込むと、必要以上に否決されるリスクが高まります。 - 発行スピードをコントロールできる

どの方法で申し込むかによって、カードが届くまでの期間に差があります。 - 事業用・個人用を使い分けやすい

法人カードと個人カードの違いを理解することで、会計処理も効率化できます。 - 信用情報を守れる

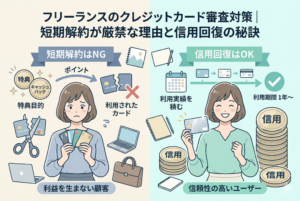

短期間で複数のカードに申し込むと「申込ブラック」と見なされ、他の審査にも影響します。流れを理解して計画的に申し込むことが大切です。

経営者・フリーランスが直面するカード発行の壁

特に個人事業主や中小企業の経営者にとって、カードの発行は会社員よりもハードルが高いといわれています。

直面しやすい課題

- 勤続年数という評価軸が使えない

- 収入が不安定とみなされやすい

- 確定申告書が収入証明の唯一の資料になる

- 過去のクレジット利用履歴が審査に大きく影響する

こうした事情を踏まえると、「何を準備しておくべきか」「どう申し込むのが効率的か」を知ることが、経営者やフリーランスにとっては必須なのです。

申し込みから発行までの具体的な流れ

ここでは、クレジットカードが手元に届くまでの標準的なプロセスを順番に解説します。

ステップ1:申し込みの準備

カードを申し込む前に、以下の点を確認しておきましょう。

- 本人確認書類:運転免許証、マイナンバーカード、パスポートなど

- 収入証明書類:給与明細や確定申告書(個人事業主の場合)

- 銀行口座情報:引き落とし口座として利用する口座番号

特にフリーランスや経営者は、確定申告書や決算書が収入証明の根拠になるため、事前に用意しておくとスムーズです。

ステップ2:申込方法を選ぶ

カードの申込方法は大きく3つに分かれます。

| 方法 | 特徴 | 発行スピード |

|---|---|---|

| インターネット申込 | スマホやPCから24時間申込可能。最も一般的。 | 最短即日~1週間 |

| 店頭申込 | 百貨店や家電量販店、金融機関で申込。対面で相談できる。 | 即日発行の場合あり |

| 郵送申込 | 申込書を郵送。時間はかかるが、ネットが苦手な人でも利用可。 | 1〜3週間 |

発行スピードを重視するなら、インターネット申込一択です。

ステップ3:申込情報の入力

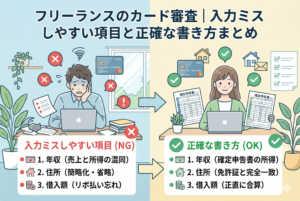

申込画面や書類には以下の情報を入力します。

- 氏名・住所・電話番号などの基本情報

- 職業(個人事業主・法人経営者の場合は事業内容)

- 年収(フリーランスは申告所得を基準に)

- 勤務先または屋号・会社名

- 銀行口座情報

入力内容に虚偽があると審査落ちの原因になるため、正確に記入することが大切です。

ステップ4:審査

審査では主に次の点が確認されます。

- 信用情報:過去のクレジットカードやローンの利用履歴

- 収入状況:年収・申告所得・決算内容

- 勤務先や事業内容:安定性の確認

- 他社の借入状況:多重債務や延滞がないか

フリーランスの場合は「確定申告をしているか」「延滞がないか」が特に重要視されます。

ステップ5:カード発行手続き

審査に通過すると、カード会社によって発行手続きが進められます。

- カード番号の割り当て

- 国際ブランド(Visa、Mastercardなど)の登録

- 暗証番号の設定(事前に希望を出せる場合もある)

ステップ6:カード受け取り

発行されたカードは、本人限定郵便や宅配便で届きます。受け取りの際には本人確認書類の提示が必要です。

ステップ7:利用開始

カードが届いたら以下の設定を行いましょう。

- 利用開始の電話またはWeb認証

- 暗証番号の確認

- オンラインサービス(Web明細やアプリ)の登録

ここまで完了すると、晴れてクレジットカードの利用が可能になります。

カード発行までの目安期間

一般的には、申し込みから発行まで1週間〜2週間程度が目安です。

ただし、以下のような要素で前後します。

- インターネット即日発行 → 数時間〜数日

- 銀行系カード → 2〜3週間かかることもある

- 書類不備があればさらに遅れる

なぜ申し込みから発行までの流れが定められているのか

クレジットカードは「後払い」を可能にする金融商品です。利用者の返済能力を適切に判断しなければ、貸し倒れリスクが高まり、カード会社や加盟店に大きな損害を与える可能性があります。

そのため、申し込みから発行までのプロセスにはそれぞれ明確な理由があります。

1. 申込準備が必要な理由

- 本人確認の義務化

犯罪収益移転防止法に基づき、カード発行時には必ず本人確認が行われます。これにより、なりすましや不正利用を防ぐ仕組みが整えられています。 - 収入証明の必要性

個人事業主や法人経営者は、確定申告書や決算書が収入証明となります。これがないと返済能力を客観的に証明できず、審査に通過できません。

2. 申込方法が複数ある理由

カード会社がオンライン・店頭・郵送といった申込方法を用意しているのは、顧客層の幅広さに対応するためです。

- ネットに慣れている人 → Web申込で迅速対応

- 店頭で相談したい人 → 対面でサポート

- 高齢者や紙ベースを好む人 → 郵送申込

この仕組みにより、多様な利用者を取り込むことができます。

3. 入力情報が詳細に求められる理由

住所・年収・職業などの情報は、返済能力を推測するための基礎データとなります。

例えば、法人経営者であれば「業種」「設立年数」などから事業の安定性が見られますし、フリーランスなら「申告所得」や「職種」が参考にされます。

4. 審査が行われる理由

カード会社は貸金業法や割賦販売法に基づき、利用者の返済能力を適切に審査する義務があります。

具体的には以下の点をチェックしています。

- 信用情報機関への照会

CIC・JICC・KSCといった信用情報機関に登録された延滞・完済履歴を確認。 - 返済能力の評価

収入に対してどの程度の利用枠を設定できるかを判断。 - 多重債務の防止

他社借入が多い利用者に対しては利用枠を抑えるか、審査を否決することがあります。

5. 発行・受け取りに時間がかかる理由

カード発行にはセキュリティが不可欠です。

- ICチップの埋め込み

- カード番号の暗号化

- 本人限定郵便での受け取り

これらは不正利用防止のための重要なステップであり、多少の時間がかかるのは安全性確保のためです。

6. 利用開始手続きの必要性

カードが届いただけでは利用できません。最終的に利用者が**「自分の意思で利用を開始した」**ことを確認するために、電話やWebでの認証が必須となっています。

これにより、万が一の配送事故や第三者による不正利用を防ぐことができます。

流れを理解することがもたらすメリット

申し込みから発行までの流れを理解しておくと、以下のメリットがあります。

- 不要な書類不足や記入ミスで審査が遅れるリスクを回避できる

- 発行スピードを予測でき、事業資金の計画が立てやすい

- 信用情報に悪影響を与えないよう、申込のタイミングを調整できる

つまり、この流れを知っていること自体が「審査通過率を高める対策」ともいえるのです。

フリーランスや経営者が直面する具体的なケース

例1:開業1年目のフリーランスデザイナー

- 課題:確定申告がまだ1期分しかなく、収入も不安定。

- 結果:銀行系カードは否決。しかし、信販系の楽天カードに申込んだところ、過去の学生時代からの利用履歴が評価され、通過。

- 学び:初期は審査が柔軟なカード会社を選び、信用履歴を積み上げることが重要。

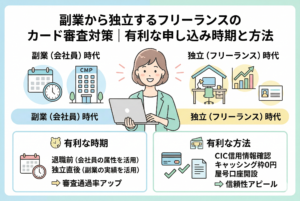

例2:副業から独立したライター

- 課題:独立直後で勤続年数がゼロ扱い。

- 結果:銀行系カードは厳しかったが、セゾンカードで通過。

- 学び:過去の延滞のない利用履歴がプラス要素となった。

例3:小規模法人の経営者

- 課題:設立3年、売上は安定しているが赤字決算の年がある。

- 結果:銀行系カードは見送りとなったが、オリコの法人カードで審査通過。

- 学び:法人カードでも、信販系はスタートアップに柔軟に対応してくれる。

審査通過率を高めるための実践ステップ

1. 必要書類を整えておく

- 個人事業主 → 確定申告書2〜3年分

- 法人経営者 → 決算書、登記簿謄本、法人印鑑証明

これらが整っていれば、審査で不利になりにくい。

2. 信用情報を確認・改善

- CICなどで自分の信用情報を確認する

- 過去の延滞を放置しない

- 不要なカードやローンを整理して件数を減らす

3. 申し込みの順序を工夫する

- 開業初期 → 信販系やネット系カード

- 実績がついたら → 銀行系カードや法人カードに挑戦

- 同時多発的に申し込むと「申込ブラック」となりやすいため、1〜2枚ずつに絞る

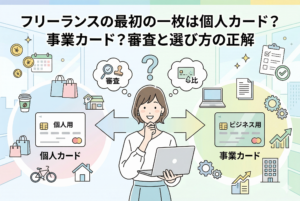

4. 事業用と個人用を分ける

- 経費管理や会計処理を効率化するために、事業専用カードを持つ

- プライベートと混同させないことで信用度も向上

5. 発行スピードも考慮

- 急ぎなら楽天カード・セゾンカードの即日発行が有力

- ステータス性を重視するなら、時間がかかっても銀行系カードを目指す

まとめ

- クレジットカードの申し込みから発行までは「準備→申込→審査→発行→受け取り→利用開始」の流れ

- フリーランスや経営者は、確定申告や信用情報が審査に直結する

- 信販系やネット系カードは柔軟で、開業初期でも通りやすい

- 銀行系カードはハードルが高いが、ステータス性や限度枠が魅力

- 審査通過率を高めるには「書類の整備」「信用情報の管理」「戦略的な申込」が不可欠