なぜクレジットカードやローンの審査に落ちるのか

クレジットカードやローンの審査に落ちると、多くの方は「なぜダメだったのか」と不安になります。

特にフリーランスや中小企業の経営者は、安定収入や勤務先という評価材料が少ないため、審査に落ちやすい立場です。

審査落ちは単なる一度の失敗にとどまらず、信用情報に履歴として残り、今後の申し込みにも影響を与える可能性があります。

そのため、再申し込みをする際には慎重な準備が必要なのです。

再申し込みを焦ってはいけない理由

「落ちたからすぐに別のカードに申し込めばいい」と考える人も少なくありません。

しかし、短期間に何度も申込を繰り返すことは**「申込ブラック」**と呼ばれる状態につながります。

信用情報機関には、申込履歴が約6か月間残ります。

この期間に複数回の申込をすると、「資金繰りに困っている」「返済に不安がある」とみなされ、審査通過の可能性が下がるのです。

再申し込み前に押さえておくべき基本ルール

再申し込みに進む前に、必ず以下の基本ルールを理解しておきましょう。

- 6か月ルールを守る

審査落ち後は最低6か月は空けてから再申込するのが安全。 - 同じ会社にはすぐに再申込しない

前回の落ちた理由が解消されていなければ、再度落ちる可能性が高い。 - 信用情報を確認する

延滞や誤登録がないかをCICやJICCで照会してから動く。 - 申込内容を精査する

年収・事業内容・勤務先などの記載ミスがないか見直す。

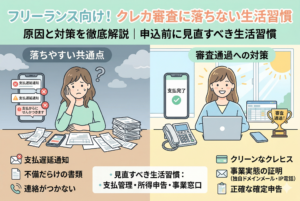

よくある審査落ちの原因とは?

再申し込みに向けた対策を練るには、まず「なぜ落ちたのか」を知ることが重要です。

主な原因

- 年収や事業規模が基準に満たない

- 過去の延滞や金融事故の記録

- 複数カードへの同時申込による「申込ブラック」

- 勤続年数・事業歴が短すぎる

- 記載内容に不備や誤りがあった

こうした要因を整理しないまま再申込しても、同じ結果になる可能性が高いのです。

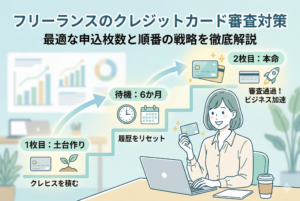

審査落ち後に再申し込みするときの基本戦略

最低6か月は間隔を空ける

信用情報機関には、申込情報が約6か月間記録されます。

この間に再び申し込むと「短期間に複数申し込んでいる=資金繰りに困っている」とみなされる恐れがあります。

そのため、少なくとも半年は待ってから再申し込みをするのが基本です。

同じカード会社にはすぐに再申し込みしない

同じ金融機関に短期間で再申込しても、過去の記録が残っているため審査に通る可能性は低いです。

改善点がない状態で再チャレンジしても、単に「前回と同じ理由で落ちる」だけになります。

別のカード会社や信販系カードを検討するほうが現実的です。

信用情報のチェックを行う

自分の信用情報を把握していないまま申し込むのは危険です。

CICやJICCなどの信用情報機関で開示請求を行えば、延滞記録や申込履歴を確認できます。

- 過去の延滞が残っていないか

- すでに複数の申込が続いていないか

- 誤登録がされていないか

これを事前に確認することで、無駄な再申込を避けられます。

適切なカード会社を選ぶ

銀行系カードは基準が厳しく、安定収入や勤続年数を重視します。

一方で、信販系や流通系カードは比較的柔軟で、学生やフリーランスでも発行実績があります。

| カードの種類 | 特徴 | 再申込時の通過しやすさ |

|---|---|---|

| 銀行系カード | 審査が厳しい、信用度重視 | △ 厳しい |

| 信販系カード | 柔軟な審査基準 | ○ 通りやすい |

| 流通系カード | ショッピング利用を前提に柔軟 | ◎ 特に初心者向け |

年収・事業内容を正しく記載する

申込書に虚偽や誤記があると、即審査落ちの可能性があります。

特にフリーランスや経営者は収入の波があるため、確定申告書や売上証明をベースに正確に記入することが重要です。

再申し込み時に見直すべきチェックリスト

- 審査落ちから6か月以上経過しているか

- 信用情報に延滞や誤登録がないか確認したか

- 前回の申込内容に不備がなかったか

- 収入証明や事業実績を準備できているか

- 審査基準が柔軟なカード会社を選んでいるか

これらを一つずつクリアしてから再申込を行うことで、通過率を大幅に高められます。

なぜ審査落ち後の再申し込みには注意が必要なのか

信用情報の仕組みを理解することが重要

クレジットカードやローンの審査は、信用情報機関に登録されたデータをもとに行われます。

申込履歴や返済履歴、延滞の有無はすべて記録され、各金融機関がそれを参照して「信用度」を判断します。

そのため、短期間で繰り返し申込を行うと「この人は資金繰りに困っているのでは?」と見られ、信用度が下がってしまうのです。

延滞履歴が残るリスク

支払いを1日でも延滞すると、その情報は「ネガティブ情報」として記録されます。

延滞情報は数年間残るため、再申し込みの際には大きなマイナス評価となります。

フリーランスや中小企業経営者にとっては、信用情報は事業融資にも直結するため特に注意が必要です。

金融機関ごとの審査基準の違い

銀行系カードは「安定収入」「勤続年数」を重視する傾向があり、再申し込みでも厳格な基準が適用されます。

一方で、信販系や流通系は「利用実績を積んでもらうこと」を重視するため、比較的柔軟に判断します。

つまり、どこに申し込むかで再申込の通過率は大きく変わるのです。

誤記載や不備が命取りになる理由

申込内容に誤りがあると、「虚偽申告」と見なされる可能性があります。

特に以下の点は要注意です。

- 年収の桁間違い

- 勤務先や屋号の誤記

- 電話番号や住所の不備

たとえ単純なミスでも、「正確に情報を提供できない人」と判断され、審査通過率が下がります。

再申し込みで改善が見られないと逆効果

同じ条件で再度申し込んでも、前回と同じ結果になる可能性が高いです。

むしろ「改善がないのに再申込してきた=リスクが高い」と見られ、信用情報に悪影響を及ぼすことさえあります。

だからこそ、改善点を明確にしてから再申し込みすることが必須なのです。

審査に落ちた後に焦る人が多い理由

多くのフリーランスや経営者は、事業用のカードや追加資金が必要で「すぐにでもカードを作りたい」という状況に追い込まれがちです。

しかし、焦って申し込むと「申込ブラック」や「再落ち」のリスクが高まり、結果的にもっと時間を失うことになります。

再申し込みは「焦るほど失敗する」もの。冷静な準備こそが最短ルートです。

ケース別:再申し込みの具体的な対策

ケース1:フリーランスで収入が不安定な場合

- 改善ポイント:確定申告書や売上証明を準備し、収入を客観的に示す

- 実践例:前年の売上が上昇傾向なら、その数値を強調して申込

- 再申込先の選択:銀行系より信販系や流通系カードが現実的

ケース2:延滞歴がある場合

- 改善ポイント:まずは延滞を解消し、半年〜1年の「良好な支払い実績」を積む

- 実践例:携帯料金や公共料金をカード払いにして延滞ゼロを継続

- 再申込先の選択:延滞直後は厳しいため、一定期間空けてから柔軟なカード会社へ

ケース3:学生フリーランスや若手経営者の場合

- 改善ポイント:収入証明が乏しいなら「利用実績」を重視してもらう

- 実践例:家族カードやデビットカードを活用し、信用履歴を積む

- 再申込先の選択:学生・若年層向けのカードや流通系が通過率高め

再申し込みに進む前の行動ステップ

ステップ1:信用情報を開示する

CIC・JICCなどで情報を取得し、延滞・申込履歴を確認する。

ステップ2:改善ポイントを洗い出す

落ちた理由を推測し、年収・事業内容・履歴のどこを補強できるか考える。

ステップ3:6か月ルールを守る

最低でも半年待つことで、「申込ブラック」を回避できる。

ステップ4:柔軟なカード会社を選ぶ

銀行系ではなく、信販系や流通系カードに絞る。

ステップ5:申込書を丁寧に記入

誤記や不備をゼロにし、確定申告書・決算書など証明書類を準備する。

審査落ち後に再申し込みする際の注意点まとめ

| 項目 | 注意点 | 対応策 |

|---|---|---|

| 申込間隔 | 6か月以上空ける | 申込ブラックを避ける |

| 信用情報 | 延滞・誤登録を確認 | CIC・JICCで開示 |

| カード会社選び | 銀行系は厳しい | 信販系・流通系を優先 |

| 年収・事業内容 | 正確に記入 | 確定申告書を活用 |

| 延滞歴 | 数年間残る | 延滞解消+良好実績積み上げ |

行動に移すための心構え

審査落ちは「終わり」ではなく「改善のチャンス」です。

焦って申し込むのではなく、信用情報を整え、適切なタイミングと相手を選ぶことで、次の審査を突破できる可能性が大きく高まります。

- 焦らず待つ

- 情報を確認する

- 改善点を行動に移す

これらを実践することが、再申込成功への近道です。