事業用クレカの審査は“信用スコア”で決まる

フリーランスや個人事業主が事業用クレジットカードを作ろうとすると、多くの人が「フリーランスだから審査が厳しい」と感じます。しかし、実際にはフリーランスかどうかではなく、**個人の信用スコア(信用情報)**が審査の中心です。

事業用クレカも、法人カードの一部を除き、基本的には「代表者個人の信用情報」で審査されます。そのため、信用スコアを整え、事前に改善しておくだけで、審査通過率は大幅に上がります。

この記事では、事業用クレカの審査前に必ず確認しておきたい「信用スコア改善チェックリスト」を、初心者でもわかりやすく網羅的に整理しています。

審査に落ちる人が見落としがちなリスク

事業用クレジットカードの審査で落ちてしまう多くの人は、以下のような“小さなミス”が原因となっています。

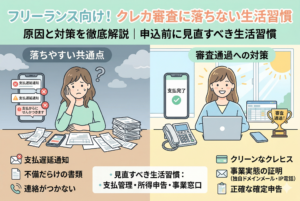

落ちる原因の典型例

- 携帯端末(スマホ)の分割支払いの軽い延滞

- 利用残高の使いすぎ(利用枠80〜100%)

- クレカの支払い遅延を1回でも起こしている

- 同時期に複数のカードを申し込んでいる

- 住所変更・氏名変更などの情報が更新されていない

- 税金・社会保険料の滞納がある

- クレカを解約した直後に別カードを申し込む

- リボ払いやキャッシング残高が多い

こうした要因は、改善すれば審査に通るようになりますが、改善しないまま申し込むと高確率で審査落ちにつながります。

事業用クレカ審査前に整えておきたい要点

事業用クレジットカードは、ビジネス用の支払い管理やポイント活用、経費仕分けなどで非常に便利です。しかし、審査は「個人の信用」が基準のため、審査前の準備が非常に重要です。

審査に強くなる信用スコアの状態

- 直近6ヶ月の支払い実績が安定している

- 延滞がまったくない

- 利用枠の30〜50%以内に収まっている

- スマホ端末の支払い実績が綺麗

- 過去の申込履歴が多すぎない

- 税金・社保の滞納がない

- 事業の売上入金が継続している

この状態に整えてから申し込むことで、事業用クレカの審査通過率は飛躍的に上がります。

信用スコア改善チェックリスト(基礎編)

まずは、全ての人が必ずチェックすべき基本項目です。

支払い遅延が6ヶ月以内にゼロか確認する

信用情報の評価で最も重要なのは「遅延がないこと」です。1日〜2日の遅れでも記録が残る場合があります。

チェック項目

- クレジットカードの支払い

- スマホ端末の分割支払い

- 家賃保証会社経由の家賃

- カードローン

- 奨学金・教育ローン

遅延がある場合、「その後の6ヶ月間の安定」が非常に重視されます。

利用残高が高すぎないか確認する

カードの利用枠の70〜100%を使っていると、信用スコアに悪影響があります。

推奨ライン:枠の30〜50%以内

利用枠の使いすぎは、資金繰りが悪いと見られるため、できるだけ減らしておく必要があります。

クレカ申込み履歴が多すぎないか

信用情報には「カードの申込履歴」も記録されます。

短期間に多く申し込むと“申込みブラック”として扱われることがあります。

目安:3ヶ月で1枚まで

3ヶ月以内に複数のカードを申し込んだ場合は、審査前に期間をあけるべきです。

信用スコア改善チェックリスト(応用編)

基礎の次は、審査の通過率に大きく影響する中級レベルの改善ポイントです。

スマホ端末の分割払いの状況を確認する

スマホの割賦払いは「クレジット契約」として信用情報に登録されます。

軽視されがちですが、スマホの支払い遅延は想像以上に審査へ影響します。

確認ポイント

- 支払い遅延が過去にないか

- 分割払いが継続的に支払われているか

- 複数端末の同時分割で負荷が大きくなっていないか

スマホの支払いは「信用を作る最も簡単な方法」でもあります。

事業用口座・個人口座の資金管理が整理されているか

資金管理が雑だと、審査で「返済能力に不安がある」と判断されます。

チェックすべきポイント

- 事業用と個人用の口座が分かれているか

- 残高不足が起こらない仕組みになっているか

- 引き落とし日を把握しているか

- 入金・出金が安定しているか

特に、事業用口座の残高が常に安定している人は信用評価が高くなります。

税金・社会保険料が滞納していないか

税金や社保の滞納は、信用情報に直接記録されませんが、金融機関の内部審査で確実にマイナスになります。

要注意の支払い

- 所得税

- 住民税

- 国民健康保険料

- 国民年金保険料

- 消費税の納税

差押え履歴が一度でもあると、信用評価は大幅に下がります。

住所・電話番号・勤務状況が信用情報と一致しているか

信用情報には「本人情報」も登録されています。

これが最新情報と一致していないと審査で不利になります。

チェック項目

- 引っ越した後の住所変更をしているか

- 結婚・改姓後の氏名変更が反映されているか

- 会社員から独立した後の職業変更を届けたか

- 固定電話がある場合は必ず記録しているか

カード会社が最も嫌うのは「本人情報が曖昧な状態」です。

信用スコア改善チェックリスト(上級編)

基礎・応用に加えて、審査に強くなる「仕上げレベル」の改善項目です。

事業用クレカのハイランクカードを狙う場合にも必須の内容です。

リボ払いやキャッシングを減らしておく

リボ残高やキャッシングの利用は、審査で非常にシビアに見られます。

完済が原則ですが、完済が難しい場合でも、残高が減っている状態を見せることが大切です。

改善ポイント

- リボ払いは毎月の「元金返済額」を増やす(手数料を最小化)

- キャッシングは可能な限りゼロに近づける

- 返済計画を作り、利用額を毎月減らす

高額残高のまま申し込むと、審査でマイナス評価となります。

不必要なクレジットカードを解約しない

意外ですが、「解約直後」は審査に良くありません。

利用年数が長いカードは信用情報の評価に直結します。

NG行動

- 事業用カードを作る前に“断捨離”として複数カードを解約する

- 利用歴の長いカードを無計画に処分する

評価される行動

- 長く使っているカードは残す

- 解約は新カード取得の“後”に行う(※半年後以降がおすすめ)

解約直後は信用情報に「解約履歴」が残るため、一時的に審査に不利です。

CIC・JICCで信用情報を自己開示してチェックする

自分の信用スコアの現状は、信用情報機関で確認できます。

チェックすべき項目

- 延滞マーク(A)がないか

- 入金状況($、P、A)が正常か

- 利用しているカード・ローンの情報

- 過去の申込み履歴

- スマホ端末の支払い履歴

誤った情報が残っているケースもあるため、事前チェックは重要です。

審査に強くなる「具体例」をケース別に解説

チェックリストを実際にどう活かすか、フリーランスに多い3つのケースに分けて具体的に紹介します。

ケース①:信用情報がほぼゼロ(初めてカードを作る)

事業用カード以前に、信用情報が育っていない場合は以下の流れが効果的です。

改善ルート

- スマホ端末の分割払いを継続

- 年会費無料の一般カードで固定費を支払う

- 6ヶ月の支払いで遅延ゼロを達成

- 利用枠の30%以内で使う

- その後に事業用カードを申込む

このステップで審査通過率は高まります。

ケース②:過去に遅延の履歴がある

軽度でも遅延があると審査は厳しくなりますが、改善は可能です。

回復ステップ

- 遅延を完済する

- 6ヶ月間延滞なしを継続

- 引き落とし口座に十分な残高を維持

- 新規申込は最低3ヶ月あける

- 利用残高を必ず50%以下にする

遅延から時間が経ち、安定性が見えると審査に通りやすくなります。

ケース③:複数申込みによる“申し込みブラック”

短期間の連続申込みは審査落ちの原因として非常に多いです。

解消ルート

- 3〜6ヶ月間は新規申込を控える

- スマホ・固定費で正常な支払い実績を積む

- 既存カードの利用枠を30〜40%以内で管理

- 自己開示で履歴を確認

- 支払いが安定した時期に単独で申込み

申込履歴が消える6ヶ月後に審査が通りやすくなります。

審査通過率を上げるための行動ステップ

ここから、事業用クレカの審査前に実行すべき“行動ロードマップ”をまとめます。

ステップ1:全支払いの遅延をゼロにする

信用スコアの改善は、遅延ゼロが最優先です。

やること

- 引き落とし口座を一つに集約

- 通知アプリで残高不足を防ぐ

- 口座残高の最低ラインを設定する

ステップ2:利用残高を大きく減らす

利用枠の50%以下を維持すると、審査で高評価を受けやすくなります。

対応策

- 高額支払いの前倒し返済

- リボの元金返済額を増やす

- キャッシングの返済を優先

ステップ3:3ヶ月間は新規申込みを控える

申込履歴を減らし、審査先に「落ち着いた状態」をアピールします。

ステップ4:個人情報を最新に更新する

信用情報と本人情報にズレがあると審査で不利です。

更新項目

- 住所

- 氏名

- 電話番号

- 職業(個人事業主へ変更済みか)

ステップ5:収入証明を整えておく

事業用クレカの審査では、収入の安定性も重視されます。

準備するもの

- 確定申告書(控え)

- 収支内訳書

- 銀行口座の入金履歴

- 月次売上レポート(freeeやMFで出力可)

ステップ6:チェックリストを総合的に確認する

最後に、以下のチェックがすべてクリアになっていれば、審査通過率は高い状態です。

総合チェック

- 遅延なし

- 残高は枠の30〜50%以内

- 過去3ヶ月申込みゼロ

- 情報更新済み

- 税金・社保の滞納なし

- スマホ支払い正常

- 事業用口座の残高安定

- 収入証明が準備済み

この状態で申し込めば、事業用クレジットカードは高確率で通過します。