フリーランスが審査に落ちやすい理由は“行動のクセ”にある

フリーランスは会社員と違い、収入の波がある・事業実績が短い・信用情報が薄いといった理由で審査に不利とされることがあります。しかし、それ以上に大きいのは、知らないうちに審査落ちにつながる行動をしてしまっていることです。

実際、多くのフリーランスは「属性」ではなく「行動」で損をしています。

そして、その行動のほとんどは、正しい知識さえあれば回避できます。

この記事では、フリーランスが審査に落ちる典型的なNG行動を徹底的に分解し、審査に通るために何を避けるべきかを網羅的にまとめています。

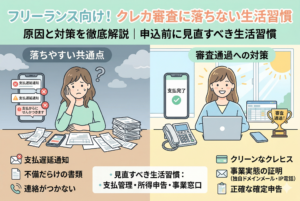

審査で落ちる人が共通してやってしまうNG行動

審査落ちの原因は、スペック不足よりも「信用情報」や「申込方法のミス」によるものが圧倒的に多いです。

特にフリーランスの場合、以下のような行動が審査落ちの主要因になっています。

審査落ちの典型的なNG行動

- 携帯端末の割賦払い(分割支払い)で遅延

- クレカの支払い遅延

- 利用枠ギリギリまでカードを使っている

- 短期間に複数のカードに申し込む

- スマホ・住所・氏名などの本人情報を更新していない

- 税金や国保・住民税の滞納

- リボ払い・キャッシング残高の放置

- 事業と個人の口座を混在させている

- 一度落ちたカードに短期間で再申込み

- 審査の厳しいカードばかり選ぶ

これらはすべて“避ければ防げる”ものです。

審査に通るために最も大切な考え方

結論から言うと、どれだけ収入が多くても、

「信用情報が整っていない」

「申込行動が悪い」

この2つがあるだけで、審査に落ちます。

逆にいえば、

収入が低くても信用情報と行動さえ整えれば審査は通る

ということです。

つまり、フリーランスに必要なのは“信用を損なわない行動”の徹底です。

審査で特に重視される信用情報のポイント

金融機関は、以下の項目を重視して審査します。

①支払い遅延の有無

→ 1日でも遅延があるとスコア低下

②利用残高の割合

→ 枠の70〜100%は非常に悪い評価

③申込履歴

→ 3ヶ月以内に複数申込はアウト

④スマホ端末の支払い

→ ここでの遅延が“最も落とされやすい”

⑤税金や社会保険料の支払い状況

→ 滞納経験があるだけで内部評価が大幅に下がる

⑥本人情報の正確性

→ 住所・氏名にズレがあると審査に通らない

この中でも、最も落ちる原因になっているのが スマホ遅延 と 申込のしすぎ です。

審査落ちにつながるNG行動(基礎編)

ここからは、実際に審査に落ちる典型的な誤りを詳しく整理します。

クレジットカードの支払いを1日でも遅延している

信用情報は非常に厳格で、「1〜2日の遅延でも記録される」ことがあります。

NG例

- 引き落とし日に残高不足

- 口座を間違えて登録

- “翌日に振り込めば大丈夫”という誤解

- カード利用が多すぎて支払い額を見落とす

クレジットカードの延滞は信用情報(CIC/JICC)に残り、審査落ちの最大の原因になります。

携帯端末(スマホ)の分割払いに遅れがある

最も多い審査落ちの原因がこれです。

スマホ端末の分割払いは「割賦契約」として信用情報に登録されます。

スマホ遅延の影響

- 軽度でも確実に信用スコアが落ちる

- 他のカード審査にも一気に影響

- 後払いアプリの審査にも影響

“スマホだけ遅れた”という理由で、クレカ審査に落ちる人は非常に多いです。

利用枠ギリギリまでカードを使っている

カードの利用残高が利用枠の70%を超えると、審査は一気に不利になります。

例:利用枠30万円 → 25万円利用

この状態は、金融機関側から見ると

「資金繰りが苦しい」と判断されます。

3ヶ月以内に複数のカードを申し込む

短期間の連続申込は“申込みブラック”と呼ばれ、審査落ちの大きな原因です。

NG例

- 同時に3枚申し込む

- 落ちた直後に別カードへ申込む

- 「作れるか試してみる」と複数申請

申込履歴は6ヶ月間残るため、リセットに時間がかかります。

住所変更・氏名変更を放置している

信用情報と本人情報のズレは、審査に強く影響します。

よくあるミス

- 引っ越した後に住所更新を忘れる

- 結婚後の氏名変更が反映されていない

- 国民健康保険証の住所が古いまま

本人確認が曖昧だと、それだけで審査落ちになります。

審査落ちにつながるNG行動(応用編)

フリーランス特有のNG行動は、審査の落ちやすさを一気に上げてしまいます。

税金や社会保険料を滞納している

税金の滞納は信用情報に直接は載りませんが、カード会社の内部審査で大きくマイナスです。

滞納しやすいもの

- 所得税

- 住民税

- 国民健康保険料・国民年金

- 消費税の納税

差押えが一度でも入ると、審査通過は相当厳しくなります。

リボ払い・キャッシング残高が多い

金融機関は、リボ残高の多い人を「返済の負担が重い」と判断します。

特に危険な状態

- リボ残高が利用枠の半分以上

- キャッシング枠を頻繁に使用

- 分割払いを多用

借入が多いほど審査は不利になります。

事業と個人の口座を混在させている

フリーランスは事業の収支管理が曖昧になりやすいため、審査にも影響します。

NG例

- 個人口座で事業の経費を支払う

- 事業売上が複数口座にバラバラ

- 引き落とし口座の残高が不安定

事業用口座が整っていれば、審査は有利になります。

一度落ちたカードに短期間で再申込み

同じカードに短期間で再申込みすると、さらに落ちやすくなる悪循環に陥ります。

再申込みの目安

- 最低6ヶ月以上は空ける

- 過去の申込履歴が消えてからがベスト

NG行動の具体例と改善パターン

フリーランスが実際に陥りやすい“審査落ちケース”を、代表的な3つの例で解説します。

各ケースでは「なぜ落ちるのか」と「どう改善すべきか」を具体的に整理しています。

ケース①:スマホ支払いの遅延で審査落ち

もっとも多い原因が「スマホ分割払いの遅延」です。

よくあるパターン

- 通信費の引き落とし口座をプライベートと共用にしている

- 給料日前で残高が不足

- キャリア変更で請求日を把握していなかった

改善策

- スマホ用の引き落とし口座を事業用に統一

- 最低残高ラインを10,000円など一定額に設定

- 残高通知アプリ(楽天銀行・住信SBIなど)を導入

- キャリア変更時は新しい引き落とし日を必ず確認

スマホ遅延は信用情報に強烈に効くため、絶対にゼロにする必要があります。

ケース②:利用残高が多すぎて審査落ち

カード枠の70〜100%利用は審査に悪影響です。

よくあるパターン

- 経費をすべて個人カードで支払っている

- 月末にまとめて経費精算している

- 高額の仕入れや機材購入をカードで一括

改善策

- 支払い計画を立て「枠の50%」以内に管理

- 高額支払いの直前ではなく“減った後”に審査申込み

- カードを複数に分散し、利用率を下げる

- 引き落とし前に早期返済して残高を下げる

枠の30〜50%以内なら審査は格段に通りやすくなります。

ケース③:短期間で複数申込みして“申込みブラック”

フリーランスに意外と多いのが「使えるか試したい」で複数申し込むケース。

よくある行動

- ステータスカードと一般カードを同時に2〜3枚申込み

- 1枚落ちて焦って別のカードに申込む

- キャンペーン目当ての連続申込み

これらはすべて信用情報に記録され、短期集中で申込むと「返済能力に問題あり」と見なされます。

改善策

- 新規申込みは“3ヶ月に1枚”

- 再申込みは“6ヶ月以上”空ける

- まずは審査が柔軟な1枚で実績を積む

- 申込前に信用情報(CIC/JICC)を確認

申込履歴は6ヶ月残るため、計画的に申し込むことが大切です。

審査落ちを防ぐための行動ステップ

ここからは「やってはいけない行動」を避けながら、審査通過率を上げるための“行動ロードマップ”を整理します。

ステップ1:支払い遅延ゼロの仕組みを作る

信用スコアの土台です。

やること

- 固定費の引き落とし口座を1つに統合

- 月の引き落としスケジュールを把握

- 残高不足アラームを設定

- 口座残高の最低ラインを維持

支払い遅延ゼロは審査の大前提です。

ステップ2:カード利用額を枠の50%以内にする

利用率が高すぎると審査落ちの原因となります。

改善行動

- 利用したら即日繰り上げ返済

- 高額支払いは可能なら銀行振込に変更

- 経費は複数カードで分散利用

“枠の30〜50%”が最も安全値です。

ステップ3:3ヶ月は新規申込みを控える

申込履歴を減らすためには時間を置く必要があります。

推奨ルール

- 新規申込みは3ヶ月に1件

- 再申込みは6ヶ月以上空ける

- 過去の申込み履歴をCICで確認

焦って短期で申し込むのが最も危険です。

ステップ4:スマホ・住所・氏名の情報を更新

本人情報の不一致は審査に不利です。

チェック項目

- 住所

- 氏名(改姓後の更新)

- 電話番号

- 職業区分(会社員→個人事業主)

- マイナンバーの住所

すべて最新に更新することで、審査の信用度が上がります。

ステップ5:税金・社会保険料を滞納しない

滞納は内部審査で確実にチェックされます。

優先すべき支払い

- 所得税

- 住民税

- 国民健康保険

- 国民年金

- 消費税(課税事業者の場合)

税金の滞納は信用判断で強いマイナスとなります。

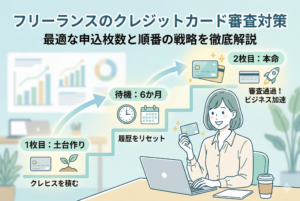

ステップ6:必要なカードを“作る順番”を決める

フリーランスはカード選びの順番が重要です。

成功しやすい順番

- 審査が柔軟な一般カード

- 利用実績を半年積む

- 事業用クレカ(中ランク)

- ステータスカード(必要なら後で)

最初から高難易度のカードに申込むと落ちやすくなります。

審査通過に必要な「良い習慣」とは?

審査に強い人は、次の習慣が共通しています。

支払い・残高・情報管理が“整っている”

- 支払い遅延ゼロ

- 利用率30〜50%

- 情報は常に最新

- 税金は期日内に支払う

- 申込みは計画的

- 事業用口座で収支管理

- 年会費無料のカードで実績を積む

これらを続けるだけで信用スコアが育ち、審査通過率が劇的に向上します。

審査落ちを避けるための総まとめ

フリーランスが審査に落ちる最大の原因は、属性の弱さではなく、

「日頃の行動による信用低下」 です。

しかし、逆に言えば、

正しい行動を積み上げるだけで

信用スコアは誰でも改善できる

ということです。

本記事で紹介したNG行動を避け、改善ステップに沿って行動すれば、フリーランスでも問題なく審査に通る状態を作れます。