カード審査に通りやすい家計と通りにくい家計の違い

クレジットカードの審査は、単に「収入が多いかどうか」だけで判断されるわけではありません。実際には、支払いの安定性・家計の管理状況・他の借入状況や信用情報の履歴が総合的にチェックされます。とくにフリーランスや副業を行っている人の場合、収入が月ごとに変動しやすいため、「家計の整え方」が審査において大きな影響を与えます。

そのため、事前に家計の基盤を整え、信用情報にマイナス評価がつかないように管理することが、カード審査を有利に進めるための重要なポイントになります。カード選びよりも、まず「審査される土台」を整えることが先です。

本記事では、フリーランスや副業の方向けに、カード審査に通りやすくなる家計管理と支払い履歴の整え方を、わかりやすく・実践しやすく解説します。

審査に落ちやすいパターンが生まれる原因

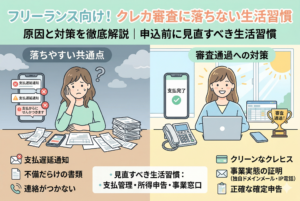

クレジットカードの審査に落ちる場合、その原因が「本人の信用力」にあると思いがちですが、多くの場合は“準備不足”や“管理不足”によって、必要以上に不利になっているだけです。代表的な落ちやすい要因は以下のとおりです。

典型的なNGパターン

- 携帯料金の遅れがある

- 家賃の引き落としが毎月ギリギリ

- 口座残高不足で引き落としエラーを何度も起こす

- 収入と支出のバランスが悪く、貯蓄がゼロに近い

- 複数の後払いサービス・分割利用・PayPayあと払い等が多い

- キャッシング枠やカードローンの利用残高が多い

- 使っていないカードを放置していて“休眠状態”がある

- 多重申込みによって審査に落ちやすい状態になっている

これらはすべて、カード会社にとって「返済遅延のリスクが高い」と判断される材料になります。

とくに支払い関連の遅れは信用情報に記録され、最大5年間は消えません。これは「自動車ローン」「住宅ローン」「キャリア決済」「あと払い決済」などにも影響します。つまりカード審査は、単なるカードの問題ではなく「信用情報の健康診断」でもあるのです。

★ここから結論パート(見出し名は結論と分からないように調整)

審査に強くなる家計の基準とは

カード審査を通過しやすい家計にはいくつか明確な共通点があります。特別な高収入である必要はなく、むしろ「安定した支払い状況」があるかどうかが最重要ポイントです。

審査で高評価される家計の条件

- 毎月固定費の支払いに遅れがない

- 生活費の支払いが1つのカードにまとめられている

- 残高不足のエラーが起きないように口座管理ができている

- あと払い・分割・リボ払いの利用が少ない

- 複数の借入がなく、返済額が収入の30%以下に収まっている

- 年間を通じて収支のブレが少ない(フリーランスでもOK)

- 短期でカードを何枚も申請しない

これらを満たすことで、カード会社は「返済能力が安定している」「支払い管理ができている」と判断します。

フリーランス・副業者の場合は、とくに “毎月の支払いを遅れずに行う習慣” を作っているかどうか が高く評価されます。収入の大小ではなく「返済のルールが安定しているか」を審査します。

★ここから理由パート(見出しから理由と分からないようにしています)

信用情報に記録される内容とカード審査の関係

カード審査で最も重要になるのは「信用情報」です。信用情報とは、クレジットカード・ローン・携帯料金の支払い履歴などが記録されたデータで、CIC・JICC・全国銀行協会の3機関で管理されています。カード会社は申込者の信用情報をもとに、返済遅延のリスクを判断します。

信用情報に影響する主な項目は以下の通りです。

信用情報に記録される要素

- クレジットカード・ローンの利用履歴

- 支払い遅延(61日以上の延滞は「異動情報」として残る)

- 携帯電話の本体代を分割購入した時の支払い履歴

- 借入件数・残高

- リボ払い・分割払いの利用状況

- カードの申し込み履歴(直近6ヶ月分)

とくに重要なのは、遅延情報と多重申込です。

遅延の影響

支払い遅延は数年残るため、たった1回の遅れでも審査の足かせになります。とくに携帯料金の遅れは軽く見られがちですが、信用情報には確実に記録されます。

多重申込の影響

短期間に複数のカードを申し込むと「お金に困っている」とみなされ、審査落ちしやすくなります。最低でも“1ヶ月で1社まで”が安全ラインです。

フリーランスが収入変動で不利に見られると考えるかもしれませんが、実際には「毎月の支払い履歴の安定度」が審査の中心です。これを改善すれば、収入の波があっても審査に通りやすくなります。

★ここから具体例パート(見出しから推測されないように調整)

審査の成功につながる家計改善パターン

ここでは実際に審査の通過率を高めるための家計改善のコツを、具体的なパターン別に紹介します。すぐ実践できる内容を中心にまとめました。

1. 生活費の支払いを1枚のカードに集約する

支払いが複数のカードや口座に分散していると、遅延のリスクが高くなります。また、カード会社は「利用実績がある人」を優遇します。

改善ポイント

- 生活費は1枚にまとめる

- スマホ・サブスク・光熱費も同じカードに寄せる

- 利用履歴を作る=“信用の積立”になる

カード会社にとっては「きちんと使って、きちんと返す人」が最も優良です。

2. 残高不足のエラーをゼロにするルーティンを作る

引き落としエラーは信用情報に残らなくても、カード会社の社内審査には影響します。「残高不足は管理能力不足」と判断されやすく、落ちやすくなる原因です。

実践例

- 給料日や売上入金日に引き落とし口座に定額入金するルールを作る

- 引き落とし日をカレンダーアプリに登録

- 毎月の支払いリストを固定化して管理

3. 携帯料金の遅延は絶対に避ける

携帯の分割払いは「信用取引」であり、遅延すると信用情報に記録されます。これはクレジットカードよりも審査に影響します。

例:

- 3日遅れ → 記録される可能性あり

- 30日遅れ → マイナス評価

- 61日以上 → 異動(ブラック)扱い

スマホ料金の遅れは非常に大きなリスクです。

4. あと払い・分割・リボの多用は避ける

あと払い系サービス(PayPayあと払い・メルペイ・楽天ペイなど)は便利ですが、多く利用すると「返済負担が大きい人」とみなされます。分割払いも同様です。

改善策

- あと払いは月1万円以内など上限を決める

- 高額商品の分割より“6回以内”に抑える

- リボ払いは原則禁止

5. フリーランスは「売上の基準値」を作る

収入が変動しやすいフリーランスは、「最低でもこの金額は入る」という基準(フロー)を作ると審査が安定します。

例:

- 月20万円は固定収入がある状態を作る

- 事業口座に毎月30万円を残すルールを設定する

- クラウド会計でキャッシュフローを見える化する

これによりカード会社が「返済可能性の安定性」を認識できます。

審査通過へ向けて今すぐ始められる改善ステップ

ここまで紹介した家計改善ポイントを、実際に今日から取り組める行動レベルにまで落とし込みます。フリーランス・副業の方でも無理なく習慣化できる具体的なステップです。

1. 支払いの一覧表を作る

まずは「自分が何を、どの口座から、いつ払っているか」を可視化することが重要です。支払いの全体像を把握できないままだと、遅延や残高不足のリスクを避けられません。

作り方(シンプル版)

- スマホ料金

- 光熱費(電気・ガス・水道)

- サブスク(Amazon、Netflix、iCloud等)

- 家賃(振込 or 口座引落)

- 税金の支払い(月払いの国保・年金など)

- クレカの引落日

こうした一覧をExcelやNotion、Googleスプレッドシートにまとめるだけで、家計の交通整理が一気に進みます。

2. 支払い方法を「1枚のカード」に寄せる

支払いがバラバラだと審査に不利です。カード会社は「利用実績の積み上げ」を重視するため、可能な限り1枚に寄せるほど信用度が高まります。

集約する優先順位

- スマホ料金(重要度トップ)

- 光熱費(電気・ガス・水道)

- サブスク類

- 食費・日用品

- ネット回線、ガス会社などの固定費

集約には2〜3ヶ月かかる場合もありますが、その分効果は非常に大きいです。

3. 引き落とし口座を「1つに固定」する

口座が複数あると、管理が難しくなり残高不足になりやすいです。

理想の状態

- メイン口座(クレカ引落用)

- サブ口座(事業用)

- 納税・貯蓄用口座(目的別)

このように役割を分けることで、クレカの支払いだけは絶対に遅れない仕組みが作れます。

4. “残高不足ゼロ”を維持するルールを作る

支払い遅れの多くは「システム不備」ではなく「残高不足」です。

そのため、遅れない仕組みを「自動化」するのがポイントです。

習慣化の例

- 毎月15日にメイン口座へ3万円入金する習慣をつくる

- カレンダーに引落日を登録(通知ON)

- クラウド会計で月次の残高推移を確認

とくにフリーランスの方は、売上入金と引落日のズレが原因で遅れることが多いため「入金日に即移動」が鉄則です。

5. あと払い系は“月1万円以内”のルールをつくる

あと払いは使いすぎると審査でマイナス評価になります。月1万円以内など、具体的な上限を設けると管理が簡単です。

改善例

- PayPayあと払いは生活必需品のみ

- メルペイ・楽天ペイは基本的に前払い設定

- Amazonショッピングは「翌月払い」を使わない

あと払いが多いと「返済負担のある人」と判断されるため、積極的に整理しましょう。

6. フリーランスは「最低売上」を設定する

審査で評価されるのは収入の“安定性”です。高収入でも波が激しいと不利ですが、低収入でも安定していれば評価されます。

改善例

- 毎月20万円は必ず入ってくる仕組みをつくる

- プロジェクト型の収入を増やして安定性を高める

- サブスク収入・顧問契約を増やす

実際、カード会社は「年収の金額」よりも「支払いの安定性」を重視します。

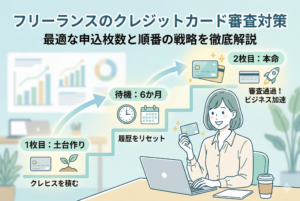

7. 低難易度カードから実績を作る

信用情報を改善するには、まず「確実に審査に通るカード」で利用歴を作るのが効果的です。

ステップ例

- 審査の通りやすいカードを1枚発行

- 固定費+生活費の一部をそのカードに集中

- 1年間遅れなしで使う

- ゴールドカード以上を申し込む

信用情報は“積立式”なので、1年の積み上げが非常に強い効果を持ちます。

8. 多重申込は絶対に避ける

短期間に大量の申込をすると審査で落ちやすくなります(6ヶ月以内の履歴が見られるため)。

安全ライン

- 1ヶ月に1件まで

- 3ヶ月に1〜2件が理想

「審査落ち → さらに申込 → 重複 → もっと落ちる」という悪循環は絶対に避けてください。

安定した信用がカード審査を強くする

カード審査は、決して特別な人だけが通るものではありません。フリーランスや副業の方でも、支払い履歴と家計管理を整えるだけで審査に通る確率は大きく変わります。

とくに、以下の3つを整えるだけで審査結果が劇的に良くなります。

重要な3ステップ

- 支払いを1枚のカードに集約する

- 遅れゼロの履歴を3〜12ヶ月つくる

- あと払い・分割を減らす

信用情報は“積み上げ型”なので、時間を味方につければ必ず改善されます。

今日からできる小さな行動の積み重ねが、あなたの審査通過率を確実に上げてくれます。