フリーランスとして自由に働く生活は、やりがいがある一方で「将来への備え」が大きな課題となります。会社員のように毎月一定の金額が給与天引きで積み立てられる仕組みがないため、自分自身で強い意志を持って資金を管理しなければなりません。

特に決済の主役であるクレジットカードは、非常に便利な反面、使い方を一歩間違えると「稼いでいるはずなのにお金が残らない」という負のスパイラルを招く原因になります。ポイント還元や事務作業の効率化といったメリットを享受しつつ、確実に資産を増やしていく「貯金体質」へ脱却するためには、感覚に頼らない厳格な運用ルールが必要です。

この記事では、多くのフリーランスが陥りがちな「カードの罠」を解き明かし、着実に貯金を増やすための「魔法のチェックリスト」とその運用術を詳しく解説します。

なぜ便利なはずのカード決済が「貯金」の邪魔をするのか

クレジットカードを使い始めてから、収支の把握が難しくなったと感じるフリーランスは少なくありません。そこには、個人事業主特有の不安定な収支構造と、カード決済の仕組みが持つ「相性の悪さ」が隠れています。

支払いのタイムラグが「錯覚」を生むリスク

クレジットカード最大の懸念点は、購入した瞬間と銀行口座から現金が消える瞬間に大きなズレが生じることです。

売上が好調な月に大きな買い物をしたとしても、その引き落としがやってくるのは翌月、あるいは翌々月です。もし引き落としのタイミングで売上の入金が遅れたり、案件が途絶えたりした場合、一気に資金繰りが悪化します。口座にある残高を見て「まだこれだけ使える」と判断してしまうことが、フリーランスにとって最も危険な「残高の錯覚」なのです。

公私の境界線が溶け出す「どんぶり勘定」の恐怖

事業用の経費とプライベートの生活費を同じカードで支払っていると、自分のビジネスがどれだけ利益を上げているのか、あるいは生活費にいくら使いすぎているのかが全く見えなくなります。

「これは仕事に使うものだから」と自分に言い訳をして買った機材や、カフェでの打ち合わせ代が、実は家計を圧迫しているケースは多々あります。この「境界線の曖昧さ」こそが、貯金体質から最も遠ざかる原因です。

忘却の彼方に消える「ゴースト・サブスクリプション」

月額数百円から数千円のサブスクリプションサービスは、カード決済の利便性ゆえに契約したこと自体を忘れがちです。

一つひとつは少額でも、積み重なれば年間で数万円から十数万円の固定支出となります。フリーランスは「新しいツールを試す」機会が多いため、このゴースト・サブスクリプションが発生しやすく、知らないうちに貯金に回せるはずの資金を垂れ流しているのです。

貯金を自動化する「カード運用」の最適解

こうした問題を根底から解決し、意識せずともお金が貯まる仕組みを作るための結論は、非常にシンプルです。「決済の入り口を完全に分離し、カードを『支払い手段』ではなく『予算管理の道具』として再定義すること」です。

具体的には、カードの利用を単なる「後払い」として使うのではなく、あらかじめ決めた予算枠の中でしか機能しない「デジタルな封筒」のように扱うルールを構築します。これにより、支払いのタイムラグや公私の混同を物理的に防ぎ、売上の増減に左右されない安定した貯蓄ペースを確立できるようになります。

仕組み化がもたらす「精神的余裕」と「資産形成」の理由

なぜカードの利用ルールを厳格化するだけで、貯金体質に変われるのでしょうか。そこには、フリーランスの心理と実務の両面に働きかける3つの明確な理由があります。

キャッシュフローが「見える化」されるから

事業用と個人用のカードを完全に分けることで、それぞれの利用明細が「そのまま帳簿」の役割を果たします。

「今月、仕事のためにいくら使い、自分の生活のためにいくら使ったか」が、1円単位で可視化されます。現状が正確に分かれば、人間は自然と「無駄を削ろう」という意識が働くようになります。この「現実を直視する仕組み」が、貯金への第一歩となるのです。

「未来の自分」への借金を防げるから

カード決済を予算制にすることで、翌月以降の自分に負担を押し付ける「先送り」ができなくなります。

「今、口座にあるお金」の範囲内でカードを使う習慣が身につけば、常にプラスのキャッシュフローを維持できます。引き落とし日の恐怖がなくなることで、本業に対する集中力が向上し、結果として売上の向上、さらなる貯蓄へとつながる好循環が生まれます。

確定申告のコストが激減するから

カードの用途が整理されていると、確定申告時の事務作業が圧倒的に楽になります。

領収書を一枚ずつ仕分けたり、カード明細の中からプライベートな支出を除外したりする膨大な時間が不要になります。フリーランスにとって「時間=売上」です。事務作業に充てていた時間を仕事に回せるようになることも、実質的な貯蓄力の向上と言えるでしょう。

貯まる人と貯まらない人の「カード活用法」比較

実際に貯金ができているフリーランスと、そうでない人のカードの使い方の違いを比較してみましょう。

| 項目 | 貯まらない人の特徴 | 貯金体質の人(本記事の推奨) |

| カードの枚数 | 1枚ですべてを決済 | 【事業用】と【個人用】を完全に分離 |

| 支払いの把握 | 引き落とし額を見て驚く | 決済のたびに【予算残高】を意識する |

| 固定費(サブスク) | 解約を忘れ、放置している | 3ヶ月に一度【全明細】をチェックする |

| ポイントの扱い | ポイントのために買い物をする | ポイントは【おまけ】と考え、換金する |

| 入金と支払いの関係 | 入金を待って支払う | 【手元の現金】の範囲内で決済する |

このように、貯金体質への転換は「カードの枚数」や「決済時の意識」という、日常の小さな変化から始まります。

「どんぶり勘定」から「貯金体質」へ変わったフリーランスの物語

ここでは、実際にカードの使い方の違いが、フリーランスの経営にどのような影響を与えるのか、具体的な人物像(失敗事例と成功事例)を通して見ていきましょう。

失敗例:1枚のカードで資金ショートしかけたエンジニア

佐藤さん(仮名、エンジニア、独立3年目)は、独立当初から1枚のクレジットカードですべての決済を行っていました。「事業用」と「個人用」を分ける手間を惜しんだのです。

ある月、佐藤さんは大きなプロジェクトを完遂し、まとまった報酬が振り込まれました。佐藤さんは自分へのご褒美として、最新のハイスペックPCと、ずっと欲しかった趣味のオーディオ機器を、合わせて50万円ほどカードで購入しました。

しかし、翌月、佐藤さんは体調を崩し、数週間仕事を休まざるを得なくなりました。さらに、クライアントの都合で報酬の入金が1ヶ月遅れることに。このタイミングで、前月のカード利用分(50万円+生活費)の引き落としがやってきました。

口座の残高は、佐藤さんが思っていた以上に減っていました。なぜなら、佐藤さんは「手元にある現金」の範囲内でカードを使っているのではなく、「将来入ってくる売上」をあてにしてカードを使っていたからです。佐藤さんは慌てて知り合いのフリーランスに頭を下げ、資金を工面する羽目になりました。

この経験から、佐藤さんは「カードは便利な支払い手段」ではなく、「未来の自分からの前借り」であることを痛感しました。

成功例:事業用カード分離で資産を増やしたデザイナー

田中さん(仮名、デザイナー、独立5年目)は、佐藤さんのような失敗を避けるため、独立当初から「事業用」と「個人用」のカードを完全に分離していました。

田中さんのルールは徹底しています。

- 事業用カード: クラウド会計ソフトと自動連携させ、仕事に必要なもの(サーバー代、デザインツール、コワーキングスペース利用料など)だけを決済する。

- 個人用カード: 生活費(食費、日用品、趣味など)だけを決済する。

田中さんは、毎月決まった日に、事業用口座から個人用口座へ「自分への給与」を振り込みます。個人用カードの利用は、この「給与」の範囲内に収めるというルールです。

田中さんは、3ヶ月に一度、すべてのカード明細をチェックし、不要なサブスクリプションを解約する時間を設けています。また、カードの限度額を「必要最低限」に設定し、予期せぬ使いすぎを防いでいます。

田中さんは、確定申告の際も慌てることがありません。事業用カードの明細がそのまま経費のリストになっているため、仕訳作業が非常にスムーズだからです。田中さんは、事務作業に充てていた時間を仕事に回し、売上を向上させ、さらに貯蓄を増やすという好循環を築いています。

田中さんは、「カードのルールを厳格化することは、自由な時間を手に入れるための投資」だと話します。

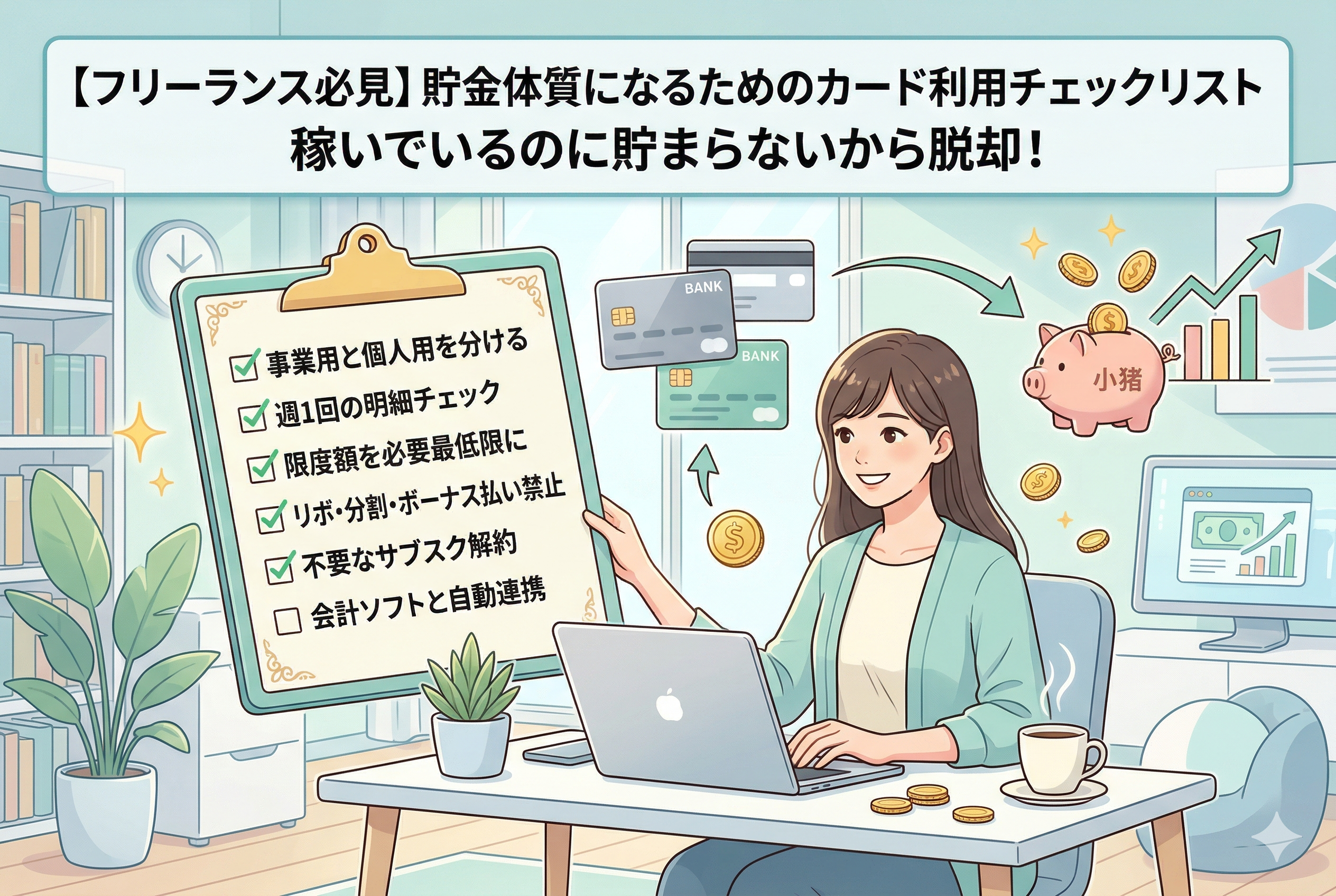

貯金体質になるための魔法のチェックリスト

田中さんのような「貯金体質」へ脱却するためには、感覚に頼るのではなく、自分の中に明確なルールを持つことが不可欠です。

ここからは、あなたが明日から実践し、意識せずともお金が貯まる仕組みを作るための「魔法のチェックリスト」とその運用術を解説します。

□ 事業用と個人用のカードを完全に分離しているか

最も重要で、かつ最も簡単な一歩です。

- 理由: 公私の混同を防ぎ、キャッシュフローを可視化するため。確定申告のコストを激減させるため。

- 具体的なアクション: すでに持っているカードの中から、1枚を「事業専用」と決める。もし持っていないなら、この機会に「ビジネスカード(法人カード)」を1枚作成する。

□ カードの利用明細を「週に一度」チェックしているか

引き落とし日まで明細を見ないのは危険です。

- 理由: 「今、いくら使っているか」をリアルタイムで把握し、使いすぎの予兆を察知するため。不正利用に早期に気づくため。

- 具体的なアクション: スマホのカード会社アプリを活用し、毎週土曜日の朝など、決まった時間に全明細を確認する。

□ カードの限度額を「必要最低限」に設定しているか

限度額が高いと、「まだこれだけ使える」という心理的な誘惑に負けてしまいます。

- 理由: 物理的に使いすぎを防ぐため。カード依存を解消するため。

- 具体的なアクション: カード会社のアプリやウェブサイトから、限度額の変更申請を行う。例えば、毎月の平均的な支出額の1.5倍程度を目安にする。

□ リボ払い、分割払い、ボーナス払いを「絶対に」使っていないか

これらは「未来の自分」への重い負担となります。

- 理由: 高額な手数料(金利)が発生し、資産を食いつぶすため。支払いの先送りが常態化し、キャッシュフローが不透明になるため。

- 具体的なアクション: 決済時に必ず「一括払い」を指定する。カードの設定で、自動的にリボ払いになるサービス(リボ払い専用カードなど)は解約する。

□ 3ヶ月に一度、サブスクリプションサービスを総点検しているか

月額数百円から数千円のサブスクは、カード依存を加速させます。

- 理由: 「ゴースト・サブスクリプション」を排除し、固定支出を削減するため。

- 具体的なアクション: 3ヶ月に一度、すべてのカード明細をチェックし、1ヶ月以上使っていないサービスをすべて解約する。「本当に必要か?」を自問自答する。

□ 確定申告ソフトとカードを「自動連携」させているか

事務作業の効率化は、実質的な貯蓄力の向上です。

- 理由: 手入力によるミスをなくし、時間を節約するため。キャッシュフローの「見える化」を自動化するため。

- 具体的なアクション: クラウド会計ソフト(freeeやマネーフォワードなど)の設定画面から、事業用カードをAPI連携させる。

お金の不安を解消し、本業に集中するために

貯金体質への転換は、単に「お金を貯める」こと以上の価値をフリーランスにもたらします。

仕組み化がもたらす「本当の自由」

お金に対する不安がなくなると、精神的な余裕が生まれます。その余裕は、新しいスキルへの投資や、より創造的な仕事への挑戦、あるいは大切な人との時間を楽しむことに繋がります。

「自由な働き方」を守るためには、自分自身で規律という名の「壁」を作る必要があります。クレジットカードの運用ルールを厳格化することは、その壁を築くための最も強力な武器となります。

まずは、今日、あなたの財布の中にあるカードを整理することから始めてみてください。その一歩が、数年後の大きな資産の差となって現れるはずです。お金の主導権を自分の手に取り戻し、真の意味での「自由なフリーランス」として歩んでいきましょう。