自由な働き方を手に入れ、自分の名前でビジネスを動かし始めると、誰もが最初に直面するのが「お金の管理」という高い壁です。仕事で使うパソコンの購入費、カフェでの打ち合わせ代、そして日々の生活費や家族との外食費。これらが一つの財布、一つのクレジットカードから支払われている状態は、一見シンプルに見えて、実はフリーランスの経営を根底から揺るがす大きなリスクを孕んでいます。

「確定申告の時期になると、通帳やカード明細を眺めて数時間もフリーズしてしまう」 「どれが仕事の経費で、どれがプライベートの出費か、数ヶ月前の自分に問い詰めたい」

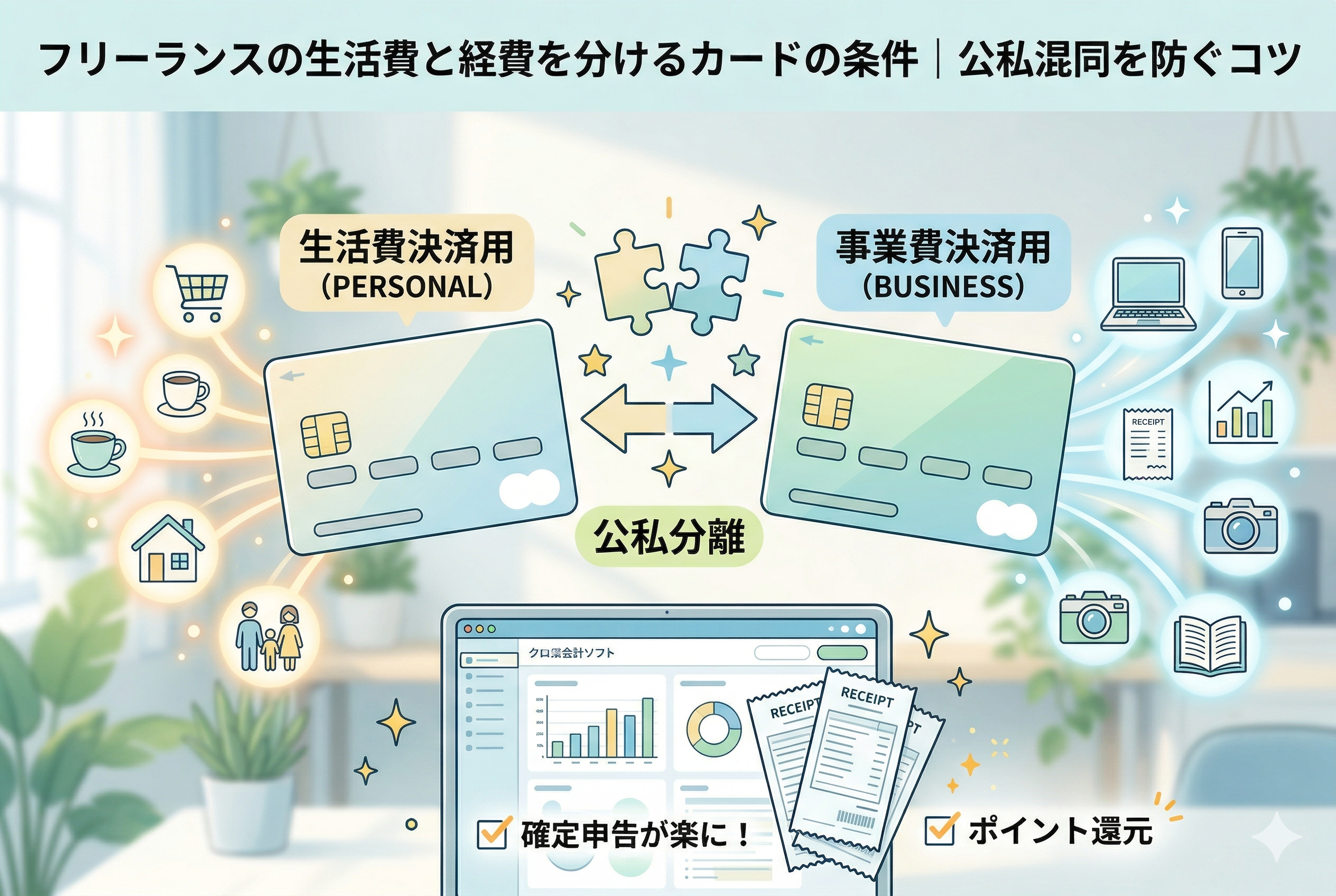

そんな悩みを抱えるフリーランスにとって、クレジットカードは単なる決済手段ではなく、ビジネスと私生活を峻別するための「防波堤」であるべきです。この記事では、生活費と経費をスマートに、かつストレスなく分けることができるクレジットカードの条件を徹底的に解説します。経理の自動化を加速させ、あなたが本来集中すべき「価値創造の時間」を最大化するための戦略的なカード選びを、一緒に探っていきましょう。

混ざり合う公私がビジネスの成長を止める3つのリスク

独立したばかりの時期は、管理の手間を減らそうと「手持ちのカード1枚」ですべてを済ませてしまいがちです。しかし、事業が半年、1年と継続していく中で、この公私混同の状態は3つの深刻な問題を引き起こします。

1. 確定申告時に訪れる「記憶の掘り起こし」という無給労働

フリーランスにとって最大のイベントである確定申告。1枚のカードですべてを支払っていると、利用明細には「クラウド会計ソフトの利用料」と「近所のスーパーでの食料品」が交互に並ぶことになります。

数ヶ月前のAmazonの購入履歴を見て、「この2,980円は仕事の資料だったか、それとも趣味の雑誌だったか」と思い出す作業は、極めて生産性が低く、精神を消耗させます。この「仕分け」に費やす時間は、本来ならクライアントワークに充てられたはずの「時給」をドブに捨てているのと同じです。管理を一つにまとめたつもりが、実は最も貴重なリソースである「時間」を奪う原因になっているのです。

2. 税務署から「公私混同」と見なされる社会的信用の欠如

万が一、税務調査が入った際、最も厳しくチェックされるのは「経費の正当性」です。生活費と経費が混ざったカード明細は、税務署の担当者から見れば「プライベートの支出を無理やり経費に潜り込ませているのではないか」という疑念の対象になります。

「仕事専用の出口」が確立されていない状態は、客観的に見て経営管理がずさんであると評価されやすく、適切な説明ができなければ、本来認められるはずの経費まで否認されるリスクを招きます。自分自身を守るための「証拠」が不透明であることは、個人で戦うフリーランスにとって致命的な弱点となります。

3. カード会社による「規約違反」での突然の利用停止

意外と見落とされているのが、一般的な「個人用クレジットカード」の規約です。多くのカード会社は、個人用カードを「事業目的(仕入れや多額の広告費決済など)」に利用することを制限しています。

もし、ビジネスでの利用額が急増したり、特定の事業用サービスへの高額な支払いが続いたりすると、カード会社の検知システムが「規約違反」と判断し、前触れなくカードが利用停止になる可能性があります。仕事のインフラを支える決済手段が突然断たれることは、フリーランスにとって事業の継続そのものを危うくする重大なトラブルです。

結論:経理を自動化し「出口」を分離するための3つの必須条件

フリーランスが生活費と経費を完璧に、かつ楽に分けるために選ぶべきクレジットカードには、共通する「3つの条件」があります。この条件を満たすカードを決済の入り口に据えることで、あなたの経理作業は「手動の仕分け」から「システムの確認」へと劇的に進化します。

その条件とは、以下の通りです。

- 【API連携の安定性】:主要なクラウド会計ソフトと公式に、かつ強固にデータ連携ができること。

- 【複数枚発行・追加カードの柔軟性】:同一口座または別口座で、用途の異なる追加カード(ファミリーカードや追加ビジネスカード)が容易に発行できること。

- 【明細表示の明瞭さと速報性】:利用店名が正確に、かつ速やかに明細に反映され、会計ソフトが自動推測しやすいこと。

これらの条件を備えたカードを「事業メイン」と「特定の経費(インプット等)サブ」として使い分けることこそが、フリーランスが構築すべき最強の決済ポートフォリオです。

なぜ「API連携」と「複数枚持ち」が仕分けを楽にするのか

なぜこれらの条件が、生活費と経費の分離において決定的な役割を果たすのでしょうか。その理由を、フリーランスの実務に即して深掘りします。

1. 会計ソフトが「迷わない」環境を作れるから

最新のクレジットカードが採用している「API連携」は、銀行やカード会社のサーバーと会計ソフトを直接つなぐ方式です。これにより、データの欠落や二重計上が防げます。

カードを完全に分けておけば、会計ソフト側で「このカードから来た明細は、すべて事業の経費として処理する」という100%の自動仕分けルールが組めます。個人用カードを連携させて、わざわざ「私的な支出を除外する」という工程を挟む手間がなくなるため、記帳作業のスピードは数倍に跳ね上がります。

2. 「ポイント」という名の利益を事業に再投資できるから

カードを分けることで、事業経費の支払いで貯まったポイントを明確に「事業の利益」として管理できます。

例えば、サブカードとして「WOWOWセゾンカード」を活用し、そこで貯まった永久不滅ポイントを「WOWOW視聴料」に充当する仕組みを作れば、仕事の経費を払うことで「最新の映像コンテンツ(インプット)」を実質タダで手に入れるサイクルが生まれます。生活費のポイントと混ざってしまうと、こうした「経費から成長を生む」という戦略的な投資感覚が鈍ってしまいます。

3. 限度額と「支払日」を戦略的にコントロールできるから

ビジネス用、あるいは事業専用のカードを持つことで、個人の生活用カードとは別の「利用枠」を確保できます。大きな機材の購入や広告費の投入が必要な際、生活費の枠を圧迫することなく、大胆な投資が可能になります。

また、カード会社によっては、メインとサブで「締め日・支払日」をずらすことで、キャッシュフローに余裕を持たせるという高度な資金繰り管理も可能になります。これは、売上の入金サイクルに波があるフリーランスにとって、非常に心強い経営上のテクニックとなります。

迷いをゼロにする「メイン・サブ・プライベート」の3層構造

カードを単に分けるだけでなく、用途に合わせて「層」を作ることで、あなたの脳内メモリを消費しない仕組みが完成します。フリーランスが目指すべき理想のポートフォリオは以下の通りです。

1. 【メインビジネスカード】:事業の屋台骨を支える決済

このカードは、あなたの事業の「公的な顔」です。

- 「支払うもの」:パソコン、ソフトウェア、オフィス用品、広告費、外注費、旅費。

- 「選ぶ基準」:利用限度額に余裕があり、クラウド会計ソフトとのAPI連携が最も安定しているもの。

メインカードには、ある程度のステータスや信頼性があるビジネスカードを選びます。すべての明細が「事業用」となるため、会計ソフト上での仕分けは「全件一括登録」が可能になります。

2. 【サブインベストメントカード】:自己投資と固定費の出口

フリーランスにとって、情報のアップデートは生命線です。ここには「WOWOWセゾンカード」のような、特定のインプットに強いカードを据えます。

- 「支払うもの」:WOWOW視聴料、書籍代、オンラインサロン、スマートフォン代、インターネット回線、サーバー代。

- 「選ぶ基準」:年会費が実質無料で、特定のインプット(映像コンテンツ等)に対して高い還元率や特典があるもの。

サブカードを分ける最大の理由は、「インプット費用」という性質をカード単位で固定できる点にあります。会計ソフトの自動ルールで「このカードの明細はすべて『新聞図書費』または『研究開発費』にする」と設定しておけば、仕分けの手間はゼロになります。さらに、永久不滅ポイントを視聴料に高レートで充当できる仕組みを使えば、経費を払うほどに自分の「引き出し」が増える好循環が生まれます。

3. 【プライベートカード】:仕事に関係ないすべての支出

これが最も重要です。仕事には一切関係ない「純粋な生活費」のためのカードです。

- 「支払うもの」:スーパーの食料品、趣味の買い物、家族との娯楽、私的な光熱費。

- 「運用ルール」:このカードは会計ソフトに「連携させない」、あるいは「連携しても取り込まない」設定にします。

仕事のツールからプライベートを完全に「物理的に」排除することで、あなたの帳簿は常に清潔な状態に保たれます。

会計ソフトの「自動推測」を極限まで高める設定術

カードを分けた後は、会計ソフト(freee、マネーフォワード、弥生など)の「自動化」を100パーセント機能させるためのルール作りを行います。

キーワードによる「勘定科目の固定化」

特定の店舗やサービス名が含まれる明細に対して、あらかじめ科目を指定します。 たとえば、「アマゾン(書籍)」というキーワードがあれば「新聞図書費」へ、「カフェ」であれば「会議費」へといった具合です。サブカードをインプット専用にしていれば、このルールの正答率はほぼ100パーセントに達し、あなたの確認作業は「クリック一つ」で終わるようになります。

「プライベート支出」をノイズとして除去する仕組み

もし、どうしても仕事のカードで私的な買い物をしてしまった場合(あるいはその逆)は、あらかじめ「事業主借」や「事業主貸」という科目に振り分けるルールを作っておきます。 しかし、本質的な解決策は「レジで出すカードを間違えないこと」に尽きます。カードの券面デザインが大きく異なるものを選ぶ、あるいは財布の中での配置を決めておくといった物理的な工夫が、経理の自動化を支える「最後の砦」となります。

職種別・生活スタイル別の「仕分け」シミュレーション

あなたの働き方に合わせて、どのようにカードを使い分けるのが最も「得」で「楽」なのか、具体的なケーススタディを見てみましょう。

在宅メインのエンジニア・ライターの場合

- 「メイン」:高還元のビジネスカードで、ハイスペックPCやAdobeソフト、クラウドサーバー代を決済。

- 「サブ(WOWOWセゾンカード)」:毎月のネット代、スマホ代、そしてWOWOWでの資料視聴。

- 「効果」:固定費(サブ)と変動費(メイン)を分けることで、毎月のキャッシュフローが可視化されます。貯まったポイントをWOWOW視聴料に充てることで、最新のトレンドを追うコストを実質ゼロに抑えられます。

移動が多いコンサルタント・営業職の場合

- 「メイン」:旅行傷害保険が充実したカードで、新幹線、航空券、宿泊費を決済。

- 「サブ(WOWOWセゾンカード)」:移動中に読む電子書籍や、出先での通信環境(テザリング用スマホ代)の決済。

- 「効果」:万が一の機材破損や事故への「守り」をメインカードで固めつつ、移動時間の「インプット」をサブカードで最大化。会計ソフト上では「旅費交通費」と「新聞図書費」が自動で色分けされるため、経費精算のストレスが皆無になります。

今日から着手!「出口リセット」のための5ステップ・アクション

生活費と経費を完璧に分けるために、今すぐ取り組める具体的な手順です。

ステップ1:財布の中のカードを「3つの役割」に仕分ける

現在持っているすべてのカードを机に並べ、【メイン事業】【サブ自己投資】【プライベート】の3つの役割を無理やり割り当ててください。もし足りない役割(特に自己投資用のサブ)があれば、即座に申し込みを検討します。

ステップ2:主要な「定期支払い」の登録を変更する

スマートフォン代、インターネット代、会計ソフト利用料、各種サブスクリプション。これら「毎月決まって出ていくお金」の決済先を、役割に応じたカードへ付け替えます。この「一度きりの手間」が、あなたの未来の数千時間を救うことになります。

ステップ3:会計ソフトの「同期設定」を最適化する

会計ソフトを開き、プライベート専用カードの連携を解除します。そして、メインとサブのカードに対して「自動登録ルール」を設定します。まずは「このカードからの明細は、原則としてこの科目にする」という大まかなルールからで構いません。

ステップ4:カードの「物理的な区別」を明確にする

レジで迷わないために、カードの見た目を工夫します。 色が全く違うカードを組み合わせる、あるいは事業用カードにだけ小さなシールを貼るといった方法も有効です。「仕事の支払い=この色のカード」という条件反射を自分に叩き込みます。

ステップ5:ポイントの「出口戦略」を確定させる

貯まったポイントを何に使うか決めておきます。 WOWOWセゾンカードであれば、「ポイントが貯まったら即座に視聴料に充当する」という習慣をつけます。ポイントを「寝かせておく資産」ではなく「事業を回す燃料」として再定義することで、経費を払う行為が前向きな投資へと変わります。

管理の質が、あなたの「自由の質」を決める

フリーランスという道を選んだ理由は、誰かに指示されるのではなく、自分の意志で人生をコントロールしたいという願いからではないでしょうか。

クレジットカードを戦略的に分け、生活費と経費の境界線を明確にすること。それは単なる節約術や事務の効率化ではありません。それは、不透明なお金の不安を消し去り、自分のビジネスを客観的に見つめ直すための「経営者としての規律」を整える作業です。

メインカードで事業の基盤を支え、サブカードで自分の感性を磨き続け、プライベートカードで大切な日常を守る。この3本の柱が整ったとき、あなたは数字の迷宮から抜け出し、本来の目的である「自分にしかできない仕事」に全集中できるようになります。

今日、カードの使い分けを見直すという小さな決断が、あなたのビジネスをよりスマートに、そしてあなたの人生をより豊かなものへと変えていく第一歩になります。自分を信じて、より良い「お金の出口」をデザインしてみてください。