自由な働き方と隣り合わせにある「決済」の悩み

会社という組織を離れ、自分のスキルを頼りに道を切り拓くフリーランスの世界。その自由さと引き換えに、私たちはあらゆる事務作業や資金管理を自分一人でこなさなければなりません。特に、ビジネスを加速させるために欠かせないのが「クレジットカード」です。

サーバー代の支払いやソフトのサブスクリプション、消耗品の購入から打ち合わせの飲食代まで、カード決済は経費管理の効率化において生命線とも言えます。しかし、いざ申し込もうとすると「自分のような売上が不安定な状態で審査に通るのだろうか」と、二の足を踏んでしまう方は少なくありません。

独立して数年が経ち、年収としては会社員時代を超えていたとしても、月ごとの入金額に波があるというだけで、金融機関からは「慎重な判断」を求められるのがフリーランスの現実です。今回は、そんな「売上の波」に悩む事業主が、いかにして社会的信用を証明し、自分にぴったりの1枚を手に入れるべきかを徹底的に解説します。

なぜ「稼いでいるはず」のフリーランスが審査で躓くのか

フリーランスがクレジットカード審査で苦戦する最大の理由は、カード会社が最も重視する「支払いの安定性」という指標にあります。

多くのクレジットカード、特に伝統的な銀行系カードの審査システムは、いまだに「毎月決まった日に、決まった額の給与が振り込まれる」会社員や公務員をモデルケースとして設計されています。そのため、以下のようなフリーランス特有の事情が、審査においては「リスク」として処理されてしまうことが多いのです。

月ごとの収益のバラつきが「不安材料」になる

例えば、ある月は100万円の売上があっても、翌月は20万円に落ち込むといった状況は、フリーランスでは珍しくありません。しかし、カード会社から見れば「収入が安定しない=支払いが滞る可能性がある」と機械的に判断されがちです。年間を通じた所得が十分であっても、その「波」自体がネガティブに評価される壁が存在します。

社会的信用の「証明」が難しい

会社員であれば「勤続年数」という分かりやすい指標がありますが、フリーランスにはそれがありません。開業届を出してからの年数や、確定申告の実績が少ない時期は、どれほど将来性のある事業であっても「実績ゼロ」とみなされてしまいます。この「信用の空白期間」をどう埋めるかが、最初のハードルとなります。

経費計上による「見かけ上の低年収」

節税のために正当な範囲で経費を計上した結果、税務上の「所得」が低くなっている場合も注意が必要です。カード審査では「売上」ではなく「所得」を年収として扱うことが多いため、実際の手元資金以上に「支払能力が低い」と誤解されてしまうケースが多々あります。

戦略的なカード選びで「売上の波」は克服できる

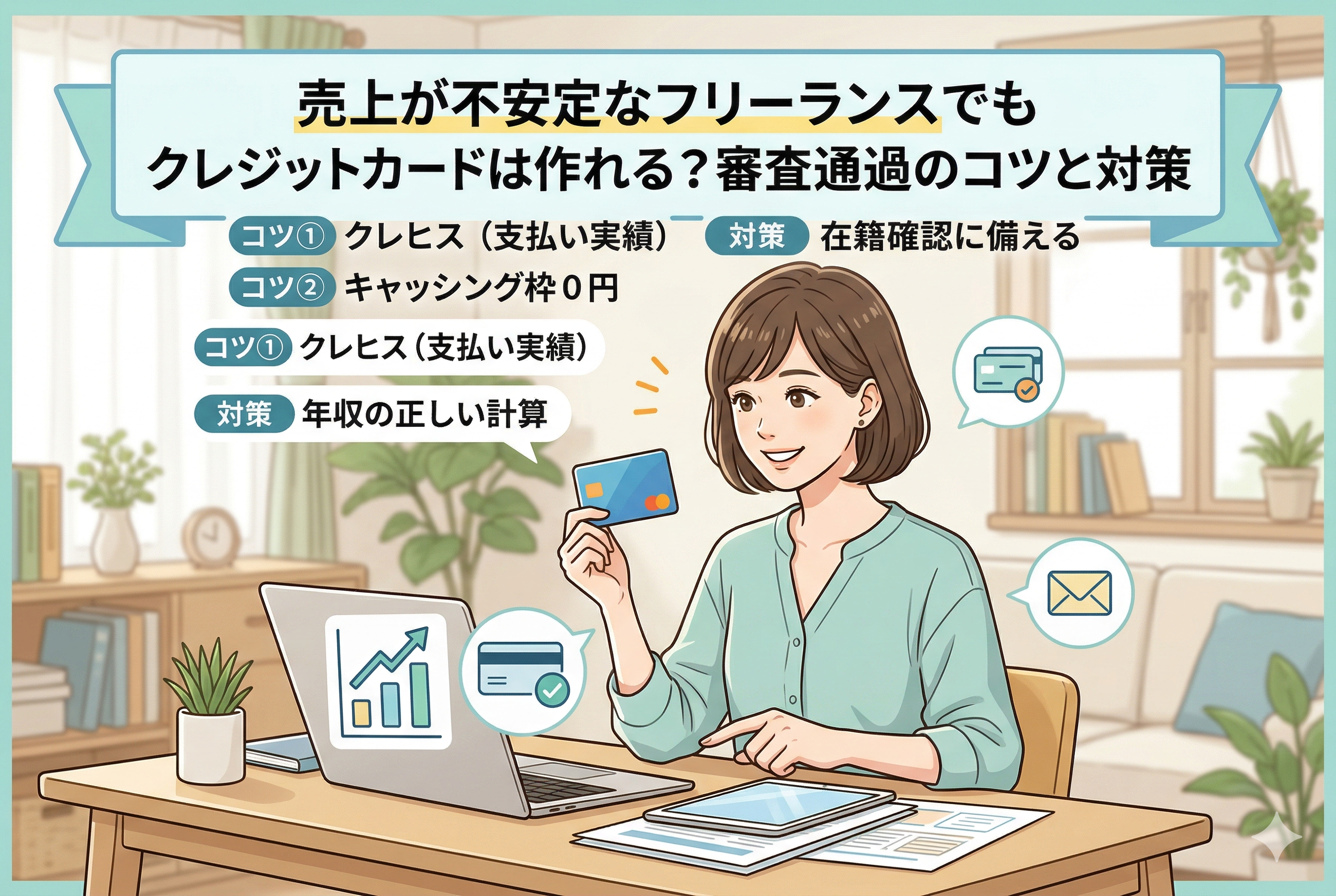

結論から申し上げます。売上が不安定なフリーランスであっても、クレジットカードを作ることは十分に可能です。ただし、それには「自分の現状を正当に評価してくれるカード会社を選ぶ」という戦略が不可欠です。

世の中には星の数ほどクレジットカードがありますが、その審査基準は一様ではありません。銀行系カードが「過去の安定性」を重視する一方で、個人の現在の信用や、特定のサービスとの親和性を重視する「流通系・信販系」のカードも存在します。

特に、WOWOWセゾンカードのような「提携カード」や、セゾンカードのように「独自のスコアリングシステム」を持つカード会社は、フリーランスという働き方に対して非常に理解があります。彼らは「今の売上の波」よりも、「これまでの支払い実績」や「個人の属性」を多角的に分析してくれるため、独立直後や収益が不安定な時期でも、1枚目のカードとして手にするチャンスが極めて高いのです。

カード会社が本当にチェックしている「3つの本質」

なぜ、特定のカードなら売上が不安定でも作れるのでしょうか。その裏付けとなる、カード会社が審査の裏側で見ている「本当の評価ポイント」を紐解いていきましょう。

1. 「過去の誠実さ」を示すクレジットヒストリー

カード会社が最も恐れるのは「貸し倒れ」です。そのため、「今の年収が高いかどうか」よりも、「これまでにお金を期日通りに返してきたか」という実績(クレジットヒストリー、通称クレヒス)を何よりも重視します。

もしあなたが、独立前から使っているカードやスマートフォンの割賦販売などで、一度も延滞したことがないのであれば、それは強力な武器になります。セゾンカードなどは、この「個人の誠実さ」を高く評価する仕組みを持っているため、現在の事業所得が多少不安定であっても、個人としての信頼をベースにカードを発行してくれるのです。

2. スコアリングによる「生活の安定感」

年収の数字だけではなく、申し込みフォームに入力するあらゆる項目が点数化(スコアリング)されます。

- 居住形態(持ち家か賃貸か)

- 居住年数(同じ場所に長く住んでいるか)

- 配偶者の有無(世帯としての安定性)

- 固定電話の有無(連絡のつきやすさ)

これらの項目は、売上の数字とは無関係に積み上げられる「信用」です。フリーランスとして自宅で長く活動している、あるいは家族と一緒に暮らしているといった情報は、カード会社にとって「急にいなくなるリスクが低い優良顧客」という判断材料になります。

3. 提携サービスへの「ロイヤリティ」

WOWOWセゾンカードのような提携カードの場合、「そのサービス(WOWOW)を愛用してくれる顧客か」という点も、目に見えないプラス要素として働きます。提携カードは、カード単体での利益だけでなく、提携先サービスを含めたエコシステム全体での顧客獲得を目指しているため、一般的なプロパーカードよりも申し込みの入り口が広く設定されている傾向があるのです。

状況別:売上の波を乗り越えて審査を通過する具体例

「売上が不安定」といっても、その内訳は人それぞれです。ここでは、フリーランスによくある3つのパターンを例に挙げ、審査においてどのように評価されるのか、具体的なシミュレーションをしてみましょう。

ケース1:報酬の支払いが数ヶ月おきのクリエイター

例えば、大規模なプロジェクトに関わっており、数ヶ月に一度大きな報酬が入るものの、その間は売上がほとんどないというクリエイターの方です。

- 【状況】:年収は400万円だが、入金があるのは年4回のみ。

- 【審査のポイント】:カード会社は銀行口座の残高推移をリアルタイムで見ているわけではありません。重要なのは「確定申告書上の年収」と「過去の支払い実績」です。

- 【アドバイス】:月ごとの入金に波があっても、前年度の所得が一定以上あれば問題ありません。ただし、入金がない時期に他の支払いを遅延させないよう、資金繰りを徹底することが「信用を守る」ことに直結します。

ケース2:独立したてで「今期の売上」が未知数のエンジニア

会社員から独立して半年ほど。まだ確定申告を一度もしていないため、去年の年収をどう証明すべきか悩んでいるケースです。

- 【状況】:独立後3ヶ月の平均収益は30万円。会社員時代の年収は500万円。

- 【審査のポイント】:WOWOWセゾンカードのような柔軟なカードの場合、現在の「見込み年収」で申し込むことが可能です。

- 【アドバイス】:無理に会社員時代の高い年収を書くのではなく、現在の「月収×12ヶ月」の現実的な数字を記入しましょう。独立直後であることは隠さず、正確な情報を伝えることが「誠実な事業主」としての評価に繋がります。

ケース3:経費が多く、手元の「所得」が低いライター

売上はそこそこあるものの、取材費や機材への投資が多く、税務上の所得が低くなってしまっているケースです。

- 【状況】:年間売上は600万円だが、経費が450万円かかり、所得は150万円。

- 【審査のポイント】:所得150万円は、カード審査においては「年収150万円」とみなされます。これは少し心許ない数字です。

- 【アドバイス】:ここで役立つのが、前述した「青色申告特別控除の足し戻し」です。150万円に65万円を足した「215万円」を年収として申告しましょう。さらに、キャッシング枠を「なし」に設定することで、年収200万円台でも発行の可能性を大きく引き寄せることができます。

フリーランスがカードを手にするための比較・検討表

どのタイプのクレジットカードが自分に合っているのか、審査の難易度とあわせて整理しました。

| カードの種類 | 審査の難易度 | フリーランスへの親和性 | 主な評価対象 |

| 銀行系カード | 【高】 | 低い(勤続年数を重視) | 勤務先・安定した給与 |

| 流通系・信販系 | 【中】 | 高い(個人の信用を重視) | クレヒス・現在の属性 |

| WOWOWセゾン | 【中〜低】 | 非常に高い(提携特典あり) | 個人の信用・利用意欲 |

| 法人向けビジネスカード | 【中〜高】 | 中(事業年数を見る場合あり) | 事業の実績・登記内容 |

この表からも分かる通り、売上に波があるフリーランスが最初に狙うべきは、銀行系よりも「流通系・信販系」のカード、特にWOWOWセゾンカードのような特定のサービスと深く結びついたカードです。

審査通過率を1%でも高める「実践的な5つの行動」

知識が身についたら、次は具体的な「行動」に移りましょう。申し込みの直前、そして申し込みの最中に何ができるのか。審査通過を確実にするためのチェックリストです。

1. 「キャッシング枠」を徹底的に排除する

売上が不安定な時期、つい「いざという時のため」とキャッシング枠を数万円でも設定したくなるかもしれません。しかし、これが最大の落とし穴です。

キャッシング枠を希望すると、カード会社は「貸金業法」という非常に厳しい法律に基づいた審査を義務付けられます。一方で、ショッピング枠(買い物をする枠)のみの希望であれば、審査基準はカード会社の裁量に任される部分が大きくなります。まずは「0円」で申し込み、カード自体の発行を優先させましょう。

2. 「固定電話」がなくても「連絡」を徹底する

フリーランスはスマホ一台で仕事をしていることが多いため、知らない番号からの電話を無視しがちです。しかし、申し込み後の数日間は「カード会社からの在籍確認や本人確認」の電話が入る可能性があります。

この電話に一度も出られない、あるいは折り返しもしない場合、それだけで「実在しない、または連絡が取れない=信用できない」とみなされ、即座に否決されてしまいます。申し込み後は常にスマホをチェックし、丁寧に応対する準備をしておきましょう。

3. 多重申し込みという「自爆行為」を避ける

「1枚落ちるのが怖いから」と、数社に同時に申し込むのは絶対にやめましょう。カード会社は、あなたが他社に申し込んでいる履歴をリアルタイムで把握しています。

短期間に複数の申し込みがあると、「この人は相当お金に困っていて、手当たり次第に借りようとしている」という「申し込みブラック」状態になり、審査通過の確率は限りなくゼロに近づきます。まずは本命の1枚に絞り、もしダメだった場合は半年空けてから次に挑むのが、鉄の掟です。

4. 正当な「所得計算」で年収を最大化する

年収欄には「所得金額 + 青色申告特別控除」を記入しましょう。

- 所得(売上ー経費):200万円

- 青色申告特別控除:65万円

- 【記入する年収】:265万円

この65万円の差は、審査においては非常に大きいです。「嘘をつく」のではなく「正当なルールで自分の能力を最大に見せる」ことが、経営者であるフリーランスに求められる知恵です。

5. 居住形態や年数を「正確に」埋める

フリーランスにとって、住居の安定性は大きな加点ポイントです。賃貸であっても、同じ場所に数年以上住んでいるのであれば、それは「逃げも隠れもしない、生活基盤がしっかりした人物」という証明になります。

申し込みフォームの任意項目も、可能な限り全て埋めましょう。情報量が多いほど、カード会社のスコアリング精度が上がり、あなたの「人間としての信頼」が数字に反映されやすくなります。

申し込みからカード受け取りまでの「最短ルート」

具体的な手順を改めて確認しておきましょう。

- 必要書類の準備運転免許証やマイナンバーカードなど、現住所が記載された本人確認書類を準備します。

- WEBからの申し込みWOWOWセゾンカードの公式サイトへアクセスし、オンラインで申し込みを完結させます。郵送よりもWEBの方が審査スピードが速く、入力ミスも検知しやすいためお勧めです。

- 職業欄の記入職業は「自営業・自由業」などを選択し、屋号がある場合は忘れずに記入します。屋号がない場合は「個人名」で構いません。

- 審査結果の待機最短で即日、長くても数日でメールにて結果が届きます。電話がかかってきた場合は速やかに対応します。

- カードの受け取りと利用開始無事に通過すれば、自宅にカードが届きます。まずはWOWOWの支払いや、日々の経費決済に使い、良好なクレヒスを積み上げていきましょう。

信頼という名の「インフラ」を手に入れる

フリーランスとしての活動は、社会的な信頼をゼロから、あるいはマイナスから積み上げていくプロセスでもあります。売上が不安定であることは、決してあなたの能力が低いことを意味するわけではありません。単に、今のシステムの物差しに合っていないだけです。

WOWOWセゾンカードのような、個人の可能性を信じてくれるパートナーを選ぶことで、あなたは「クレジットカード」という名の強力なビジネスインフラを手に入れることができます。

経費管理が楽になり、空いた時間で一流のエンタメに触れ、さらに感性を研ぎ澄ます。そんなポジティブな循環を、この1枚から始めてみませんか。正しく準備をし、誠実な情報で申し込めば、道は必ず開かれます。あなたの自由な挑戦が、より強固な足場の上で花開くことを心より応援しています。