自由な働き方を支える「見えない資産」の再構築

組織の看板を背負わず、自らの才能と行動力でビジネスを推進するフリーランスにとって、クレジットカードは単なる決済の道具以上の意味を持ちます。サーバー代やサブスクリプションサービスの経費を一括管理し、キャッシュフローにゆとりを持たせ、ポイントを事業に再投資する。この効率的なサイクルこそが、現代のスマートなフリーランスに求められる経営スタイルです。

しかし、いざ申し込みボタンを押そうとしたとき、多くのフリーランスが「自分は本当に審査に通るのだろうか」という不安に直面します。会社員時代には意識することすらなかった「信用」という概念が、独立した途端に巨大な壁となって目の前に現れるからです。

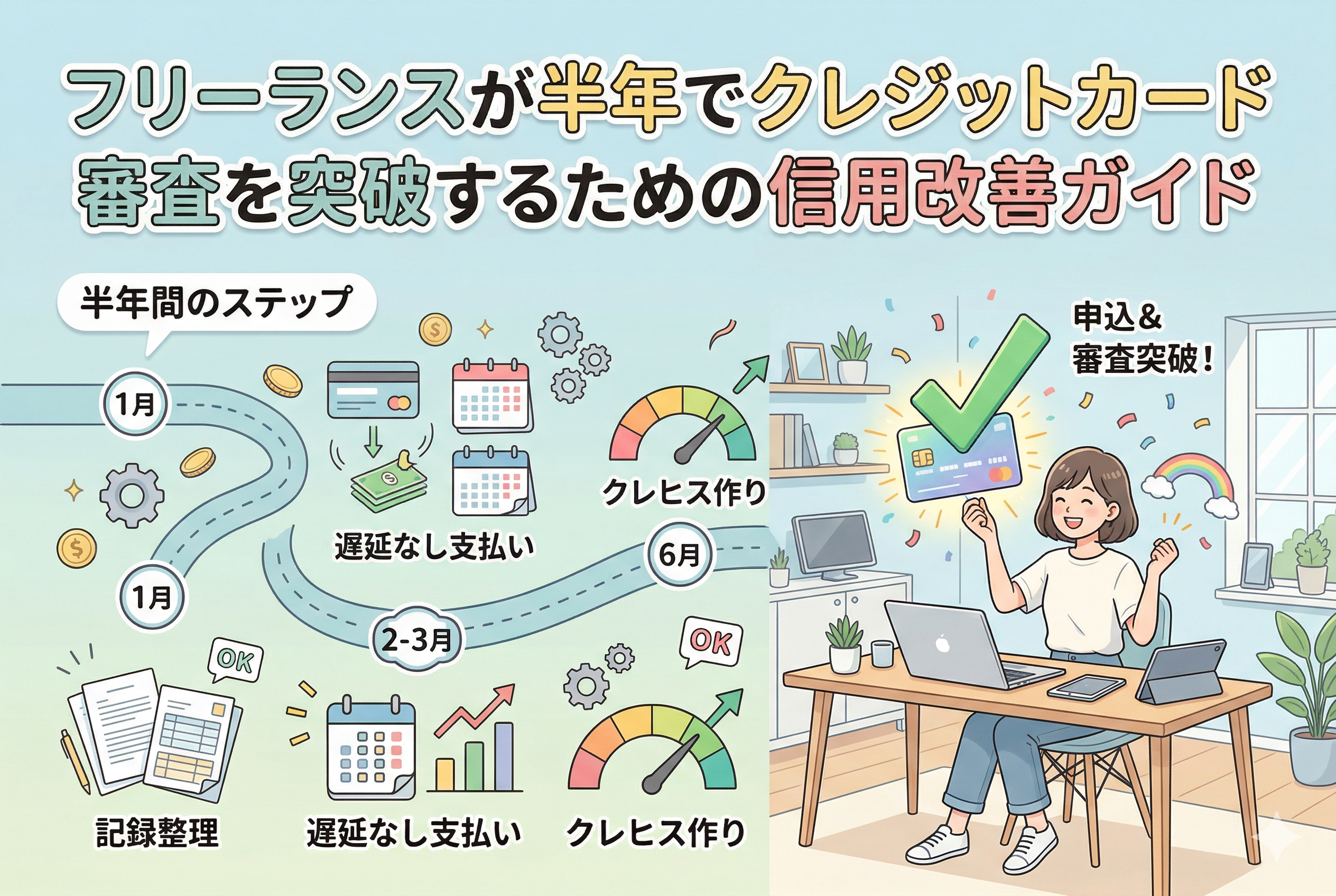

特に、過去に一度でも審査に落ちた経験がある方や、支払いにルーズだった自覚がある方にとって、その壁はより高く、厚く感じられることでしょう。ですが、安心してください。クレジットカードの審査は「過去のすべて」で決まるわけではありません。直近の「半年間」をいかに誠実に、かつ戦略的に過ごすかによって、あなたの信用スコアは劇的に書き換えることが可能です。今回は、半年以内に審査通過を目指すフリーランスが、今すぐ取り組むべき「信用改善」の全貌を明らかにします。

なぜ「半年」という期間が運命を分けるのか

フリーランスがクレジットカードの審査で苦戦する最大の理由は、収入の多寡ではありません。カード会社が最も恐れているのは「この人は約束した期日にお金を返してくれるのか?」という不確実性です。

私たちは、知らないうちに自分の信用を傷つけてしまっていることがあります。例えば、スマートフォンの本体代金の引き落としが数日遅れた、以前使っていたカードの残高不足を放置してしまった、あるいは短期間に何枚ものカードに申し込んでしまった……。これらの行動は、すべて「個人信用情報機関」という共通のデータベースに記録され、あなたの「信用偏差値」を下げ続けています。

審査担当者が注視する「直近の振る舞い」

カード会社は、あなたの10年前の年収よりも、直近半年間の「誠実さ」を重視します。なぜなら、半年前の行動は現在のあなたの管理能力を最も正確に反映しているとみなされるからです。

多くのフリーランスが「年収を上げれば審査に通る」と誤解していますが、たとえ年収が1,000万円あっても、直近の支払い履歴に1回でも「遅延」のフラグが立っていれば、AIは無慈悲に否決の判定を下します。逆に、年収が控えめであっても、半年間にわたって一分の隙もないほど完璧な支払い履歴を積み上げた人物に対しては、「この人は信頼に値する」というポジティブな評価が下されます。

「申し込みブラック」という罠からの脱出

審査に落ちたショックから、次々と他社のカードに申し込んでしまう行動は、フリーランスにとって最も危険な行為です。申し込みの履歴は、半年間にわたって信用情報機関に保存されます。履歴だけが並び、発行された記録がない状態は、カード会社から見れば「どこからも信頼されていない、資金繰りに窮した人物」という最悪のシグナルになります。

この負の連鎖を断ち切り、信用をリセットするために必要な期間。それが「半年間(約180日)」なのです。この期間、一切の申し込みを断ち、土壌を耕すことに専念することで、半年後のあなたは「真っさらで、かつ誠実な実績を持った志願者」として、審査の場に返り咲くことができるのです。

結論:半年間の「クリーン・ログ」が最強の推薦状になる

結論を申し上げます。フリーランスが半年以内に審査通過を目指すためにやるべきこと、それは「すべての支払いを100%完璧に遂行し、新しい申し込みを一切行わないこと」です。

これを私たちは「信用の大掃除(クレジット・クリーンアップ)」と呼びます。具体的には、既存のクレジットカード、ローンの返済、さらには公共料金やスマートフォンの分割代金に至るまで、すべての引き落としを「1日も、1円も違わず」完了させ続けることです。

この半年間の完璧な記録(クリーン・ログ)が積み上がったとき、個人信用情報機関のあなたの欄には、最高の評価である「$(正常入金)」マークが美しく並びます。この記号の羅列こそが、どんな推薦状よりも、どんな高額な納税証明書よりも、カード会社の審査AIを納得させる強力なエビデンスになります。半年後のあなたは、もう「フリーランスだから」という理由で怯える必要はありません。整えられた履歴こそが、あなたの新しい「社会的地位」を証明してくれるからです。

信用情報機関の仕組みを知れば、対策は見えてくる

なぜ半年間のクリーンな履歴がこれほどまでに効力を持つのでしょうか。その理由は、日本の金融業界を支える信用情報の「更新サイクル」と「記録の質」にあります。

記号で読み解くあなたの「誠実さ」

日本には、CIC、JICC、KSCといった個人信用情報機関があり、カード会社は審査の際にこれらのデータを必ず参照します。特にCICでは、過去24ヶ月分の入金状況が月ごとに記号で記録されています。

- 【$】:請求通りに全額入金された(満点)

- 【A】:お客様の都合で入金がなかった(致命的な欠点)

- 【P】:請求額の一部しか入金されなかった(不信感)

審査において、AIは過去24ヶ月を遡りますが、特に重視されるのは「直近の半年」です。もし半年前までに【A】が並んでいたとしても、その後の半年間がすべて【$】で埋め尽くされていれば、カード会社は「過去には問題があったが、現在は管理能力が改善されている」と判断する余地が生まれます。

申し込み履歴の「半年保存」ルール

先ほども触れましたが、クレジットカードの申し込み履歴は、成約・否決に関わらず「6ヶ月間」保存されます。半年間、新しい申し込みを控えることで、過去の「審査落ちの記録」を物理的に消滅させることができます。

真っさらな履歴(申し込み履歴ゼロ)の状態で、最新の半年間が【$】マークで埋まっている。この状態を作り上げることこそが、フリーランスが審査通過率を100%に近づけるための「唯一無二の正攻法」なのです。

スマホ代金という「隠れたローン」の重み

多くのフリーランスが見落としているのが、スマートフォンの本体代金です。これは「通信費」ではなく、実態は「割賦(ローン)」です。携帯料金の支払いを1日遅らせることは、住宅ローンの返済を遅らせることと、信用情報の重みとしては全く同じです。

「たかがスマホ代」という油断が、将来のビジネスカードの発行を妨げているケースが非常に多く見られます。半年間の改善期間中は、通信費の支払いこそが「最も手軽で、最も効果的な信用修行」であると認識を変える必要があります。

信用を劇的に書き換える「半年間の集中改善プログラム」

半年間で信用情報を「真っさらで誠実な状態」にするためには、場当たり的な対応ではなく、計画的なアクションが必要です。以下に、今日から取り組むべきステップを時系列で整理しました。

ステップ1:自分の「現在地」を客観的に把握する(1ヶ月目)

まずは、敵を知り己を知ることから始まります。自分の信用情報が今、どのような状態にあるのかを正確に把握しましょう。

「CIC(シー・アイ・シー)」などの個人信用情報機関に対し、インターネット経由で「情報の開示」を請求してください。スマホがあればその場で数分で確認できます。

ここでチェックすべきは、以下の3点です。

- 「申し込み履歴」:過去6ヶ月間に何件のカード申し込みがあるか。これらがすべて消えるまで、新しい申し込みは「厳禁」です。

- 「入金状況」:過去24ヶ月分の記録に【A】や【P】が含まれていないか。もしあるなら、それが「いつ消えるのか」を確認します。

- 「割賦残高」:スマホの分割払いや、リボ払いの残高が年収に対して多すぎないか。

この開示データは、あなたの「信用のカルテ」です。まずはこの現実を直視し、半年後のゴール(すべての枠に$が並び、申し込み履歴がゼロの状態)を定めます。

ステップ2:支払いの「自動化」と「一本化」によるミスの根絶(1〜2ヶ月目)

フリーランスの遅延の多くは、資金不足ではなく「うっかり」によるものです。この「うっかり」を物理的に不可能にする環境を作ります。

- 支払口座を「報酬が最も多く振り込まれるメイン口座」に集約する

- すべての引き落とし日をスマホのカレンダーに登録し、3日前にアラートを設定する

- クレジットカード決済だけでなく、口座振替や請求書払いになっているものもすべて洗い出す

「自分は絶対に忘れない」という自信を捨て、「仕組み」で自分を縛る。この謙虚な姿勢こそが、半年間のクリーン・ログを完遂するための秘訣です。

ステップ3:既存カードの「適度な利用」と「健全な返済」(3〜5ヶ月目)

全くカードを使わない「ホワイト」な状態よりも、少額でも毎月使い、確実に返済している実績がある方が、審査では高く評価されます。

これを「クレヒス(クレジットヒストリー)修行」と呼びます。

- コンビニでのコーヒー代や、少額のサブスクリプション(WOWOWなど)の決済を、現在持っている1枚のカード(またはスマホの割賦)で継続する。

- 毎月「数千円」で構いません。それを「期日通りに返す」という行為を半年間繰り返します。

これにより、あなたの信用情報には毎月「$(正常入金)」のマークが刻まれ、審査AIに対して「この人は毎月継続的に決済を行い、滞りなく完結させている」という強力な安心感を与えます。

ステップ4:申し込み直前の「最終クリーンアップ」(6ヶ月目)

いよいよ申し込みが見えてきた最終月。最後の仕上げとして、もし可能であれば「リボ払い」や「キャッシング」の残高を可能な限りゼロに近づけます。

「借金がない」という状態は、フリーランスにとって「健全なキャッシュフロー」の何よりの証明になります。この状態で半年が経過すれば、過去の「申し込み落ち履歴」も消滅し、あなたの信用情報は「最高のコンディション」に仕上がっているはずです。

どん底から「合格」を勝ち取ったフリーランスの成功事例

理論だけでなく、実際にこの半年間のプログラムを完遂した方々がどのような結果を得たのか、具体的な事例を見てみましょう。

ケース1:スマホ代の遅延で「全落ち」したWebデザイナー

「状況」:独立したての頃、残高不足でスマホ代を数回遅延。その後、仕事用カードに3社申し込むもすべて否決。

「改善のアクション」:

半年間、一切のカード申し込みをストップ。スマホの支払いを「給与振込口座」に即座に変更し、半年間一日の遅延もなく完結させました。

「結果」:

半年後、CICの申し込み履歴が消えたタイミングで「WOWOWセゾンカード」に申し込み。結果、即日発行で1枚目のビジネスカードを手に入れました。

「勝因」:

「スマホ代=ローン」という認識を持ち、半年間の完璧な入金実績を積み上げたことで、過去のミスを「現在の誠実さ」で上書きできたことが最大の要因です。

ケース2:多重申し込みによる「申し込みブラック」のライター

「状況」:一度に5枚のカードに申し込み、「数打てば当たる」の精神で全滅。信用情報が「申し込み履歴」だけで真っ黒な状態に。

「改善のアクション」:

「半年間はカードのことを忘れる」と決意し、既存の銀行デビットカードのみで生活。その間、副業の収益を上げ、確定申告上の所得を少しでも高くする努力を並行しました。

「結果」:

7ヶ月目に、キャッシング枠を「0円」に設定してセゾンカードに申し込み。結果、以前は通らなかったのが嘘のようにスムーズに通過。

「勝因」:

「半年間待つ」という規律を守り、申し込み履歴をリセットしたこと。そして「キャッシング不要」という姿勢で審査難易度を自ら下げたことが功を奏しました。

半年後の「再起の1枚」にWOWOWセゾンカードを選ぶ理由

半年間の努力が実を結び、いよいよ新しいカードを選ぶとき。フリーランスが最初に手に取るべきは、形式的な属性よりも「現在の資質」を評価してくれるカードです。その代表格が「WOWOWセゾンカード」です。

ライフスタイルとビジネスを繋ぐ柔軟な審査

セゾンカードは、伝統的に多様な生き方をする個人を応援する文化があります。

「会社員ではないから」という理由で機械的に弾くのではなく、半年間にわたってあなたが積み上げてきた「誠実な支払い履歴」を、データとして正当に評価してくれます。

特に「WOWOWセゾンカード」のような提携カードは、特定のサービスを楽しみたいというポジティブな動機があるため、審査の入り口がフリーランスにとっても非常に広く開かれています。

永久不滅ポイントが「事業の利益」を最大化する

無事にカードを手に入れた後、フリーランスにとって最大の恩恵となるのが「永久不滅ポイント」です。

- ポイントに有効期限がないため、忙しい事業主でも管理の手間がない。

- 貯まったポイントをAmazonギフト券に交換し、仕事道具や書籍の購入に充てる。

- WOWOWの視聴料をこのカードで支払うことで、経費管理を一本化しながら、自分自身の感性を磨く投資ができる。

誠実に信用を整えたあなたへの「ご褒美」として、このポイント制度は非常に相性が良いのです。有効期限を気にせず、自分のペースで事業のキャッシュバックとして活用できるのは、フリーランスにとって大きなメリットと言えます。

申し込みボタンを押す前の「最終確認チェックリスト」

半年間の修行を終えたあなたへ。申し込みの瞬間にミスをしてすべてを台無しにしないよう、以下のチェックリストで最終確認を行ってください。

| 項目 | 確認内容 |

| 【申し込み件数】 | 直近6ヶ月以内に他のカードを申し込んでいないか? |

| 【入力内容】 | 本人確認書類と住所表記が「1文字」の狂いもなく同じか? |

| 【キャッシング】 | 審査通過率を高めるために「0円(希望しない)」にしたか? |

| 【連絡先】 | 確実に繋がるスマホ番号を記入したか?(050番号も活用可) |

| 【年収の申告】 | 青色申告控除(65万円)を足し戻した実質年収を書いているか? |

信頼という名の「最強のインフラ」を手に入れる

クレジットカードの審査は、単なる手続きではありません。それは、あなたが社会という大きな舞台で「信頼に足るプロフェッショナルである」という承認を得るための儀式です。

独立したばかりの頃や、一度失敗した直後は、世界から否定されたような気持ちになるかもしれません。しかし、今回お伝えした「半年間の信用改善」を完遂できたのであれば、あなたはすでに、平均的な会社員よりも遥かに高い「自己管理能力」と「規律」を備えています。

その半年間の足跡は、個人信用情報機関というデータベースに、黄金の「$」マークとして永遠に刻まれます。それは、単にカードを作るためだけの道具ではなく、将来的に大きな事業融資を受けたり、より高いステータスのカードに挑戦したりする際の、あなたを一生守り続ける「最強のインフラ」になります。

自分を信じ、時間をかけて土壌を整えたあなたに、カード会社という門番は必ず笑顔で扉を開けてくれます。

整えられた信用という翼を手に入れて、あなたのビジネスをより自由に、よりスマートに飛躍させてください。その先には、昨日までとは違う、確かな「自信」に満ちた新しいステージが待っています。