ビジネスの加速と安定を支える一枚の重要性

自分の腕一本で市場に挑む個人事業主にとって、クレジットカードは単なる決済の道具ではありません。経費の支払いを一本化して会計処理を効率化し、キャッシュフローに一定の「余白」を生み出す。これによって、本来集中すべき本業に全力を注げる環境が整います。

しかし、自由な働き方と引き換えに、私たちは組織という後ろ盾を失っています。金融機関の目から見れば、固定給のない個人事業主は「収入の不安定な属性」とみなされやすく、クレジットカードの発行ひとつとっても、会社員時代には想像もできなかったような「審査の壁」を感じることが少なくありません。

そんな中、申し込みフォームを進めていくと必ず直面する選択肢があります。それが「キャッシング枠の希望額」です。この数値をどう設定するか。その一瞬の判断が、あなたのビジネスライフを支えるカードを手に入れられるか、あるいは「否決」という苦い経験を味わうことになるかの分岐点となります。

申し込み画面で多くの人が指を止める理由

「キャッシング枠」という言葉を前に、多くのフリーランスが葛藤します。「今すぐお金が必要なわけではないけれど、将来的に機材が故障したり、取引先からの入金が遅れたりした時に、数万円でも借りられる枠があれば心強いのではないか」……。

一方で、ネット上の噂や過去の経験から「キャッシング枠を欲張ると審査が厳しくなる」という話も耳にします。独立して間もない時期や、昨年の所得が思うように伸びなかった時期であれば、その不安はなおさら強くなるでしょう。私たちは、この小さな入力欄が、自分の「社会的信用」を測る天秤の上でどれほどの重みを持っているのか、その正体を知る必要があります。

念のために付けた枠が審査の命取りになるリスク

なぜ「念のため」という軽い気持ちで設定したキャッシング枠が、これほどまでに個人事業主の頭を悩ませるのでしょうか。それは、カード会社がショッピング(買い物)とキャッシング(借金)を、全く別の「法律」と「基準」で審査しているからです。

多くの人が陥る罠は、「ショッピング枠の審査に通る実力があるのに、キャッシング枠を希望したせいで、審査のハードルを自ら上げて自爆してしまう」というパターンです。個人事業主は、ただでさえ会社員に比べて「継続的な返済能力」を厳しくチェックされます。そこに、さらに厳しい審査基準が加わることで、本来なら通っていたはずのカード発行が、文字通り「夢のまた夢」に変わってしまうのです。

なぜ「とりあえず」が通用しないのか

会社員時代であれば、多少のキャッシング枠を希望しても、勤務先の看板が信用を補完してくれました。しかし、個人事業主にはその補完機能がありません。カード会社から見れば、キャッシング枠の希望は「この人は近いうちにお金に困って借金をする可能性があるのではないか」というネガティブな兆候として受け取られるリスクを孕んでいます。

特に、事業実態が見えにくい初期のフリーランスにとって、キャッシング枠の希望は「資金繰りの不安」と表裏一体に見えてしまいます。「備えあれば憂いなし」の精神が、金融の世界では「リスクの申告」と受け取られかねない。このギャップこそが、私たちが解決しなければならない最大の問題なのです。

結論:審査通過を最優先するならキャッシング枠は「0円」が正解

結論をはっきりと申し上げます。個人事業主がクレジットカードの審査通過率を最大化したいのであれば、申し込み時のキャッシング枠は迷わず【0円(希望しない)】に設定すべきです。これが、フリーランスが確実にカードを手に入れるための「黄金律」です。

「0円」に設定することは、カード会社に対して「私は決済手段としてのカードが欲しいのであって、お金を借りる必要はない、健全な経営状態である」という強力なメッセージになります。これにより、審査の対象は「ショッピング枠」のみに絞られ、複雑で厳しい「貸金業法」の縛りから解放されるのです。

まずは確実にカードを発行させ、実績(クレジットヒストリー)を積むこと。キャッシング機能が必要になったとしても、それはカードが届いてから、あるいは事業が拡大してから「後から増枠申請」すれば良いのです。入り口で無理をする必要はどこにもありません。

なぜ「0円」設定が審査を劇的に有利にするのか

「0円」に設定することで、なぜ審査のハードルが下がるのでしょうか。そこには、日本の法律が定めた明確な「ルール」が関係しています。

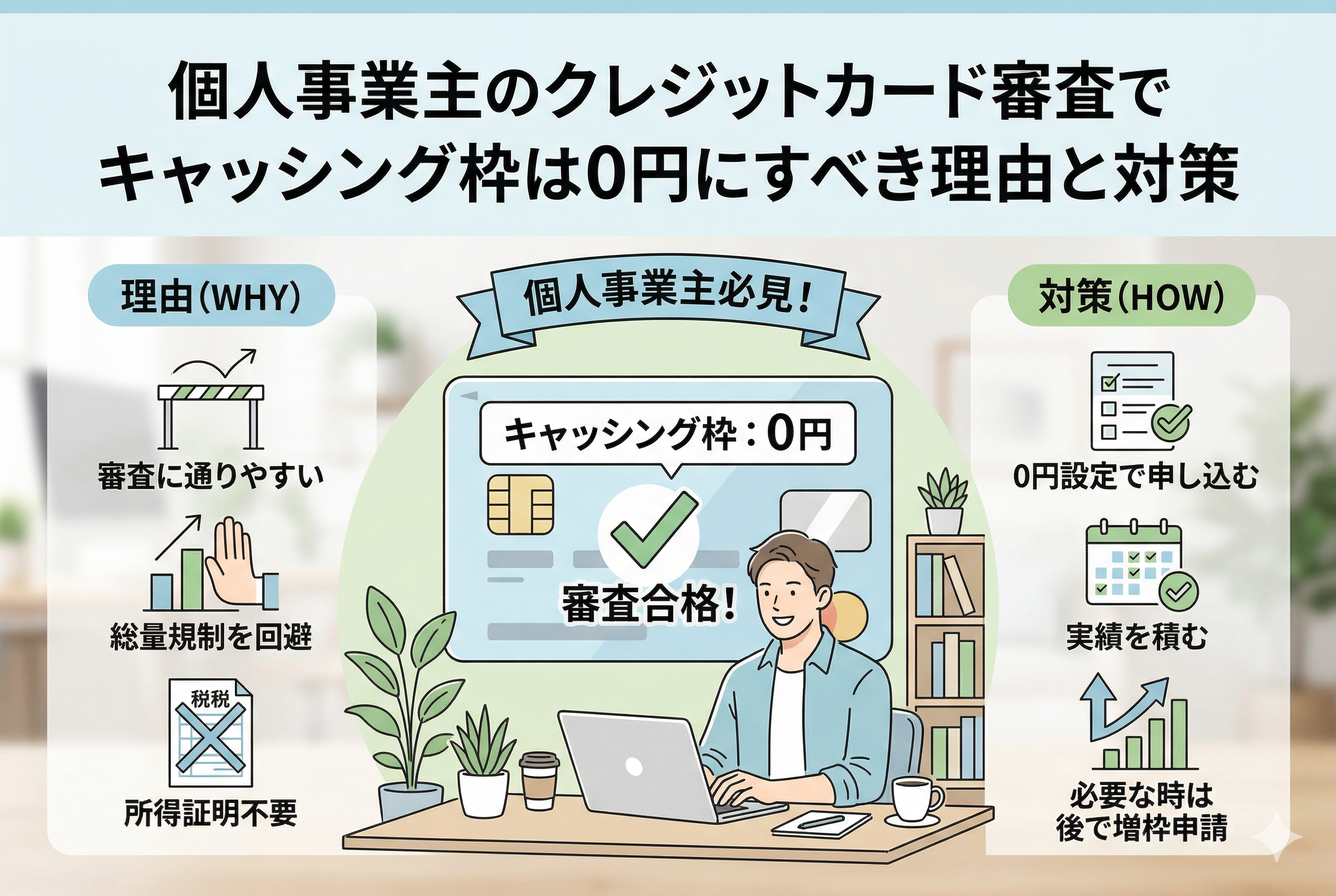

総量規制という「年収の3分の1」の壁

キャッシング枠を希望する場合、カード会社は「貸金業法」に基づいた審査を行わなければなりません。この法律には【総量規制】という厳しいルールがあり、個人が借りられる合計額は「年収の3分の1」までと厳格に定められています。

ここで問題になるのが、あなたが既に持っている他のクレジットカードのキャッシング枠や、スマートフォンの分割払い、カードローンなどの合計です。

- 他社のカードですでに枠を持っている

- 昨年の所得(年収)が節税などで低くなっている

このような状況でキャッシング枠を希望すると、総量規制の枠内に収まりきらなくなり、カード会社は「法律上、発行できない」という判断を下さざるを得ません。ショッピング枠だけならこの規制の対象外(割賦販売法の基準)となるため、キャッシングを0円にすることで、この「法的な詰み」を回避できるのです。

「所得証明書類」の提出義務という手間とリスク

キャッシング枠を一定額(通常は50万円、あるいは他社との合計で100万円)以上希望すると、法律により「確定申告書の控え」などの所得を証明する書類の提出が義務付けられます。

個人事業主にとって、確定申告書を提出することは、単に年収を伝える以上の意味を持ちます。経費のバランスや事業の継続性など、隅々までチェックされることになり、審査のプロセスが非常に複雑化します。書類に不備があったり、所得が低かったりすれば、その時点で審査はストップします。キャッシングを0円にすれば、多くの場合こうした「追加書類の壁」を回避でき、スピード発行への道が開かれます。

審査スピードと「自動審査」への影響

現代のカード審査は、多くがAIによるスコアリング(点数化)で行われます。キャッシング枠を希望すると、人間による「手動審査」に回される確率が高まります。

AIは「ショッピング枠のみ、キャッシング0円、過去の遅延なし」というクリーンな申し込みに対しては、即座に合格判定を出すように設計されています。しかし、キャッシング枠の希望があるだけで「慎重な確認が必要な案件」とフラグが立ち、審査が長引くだけでなく、担当者の厳しいチェックが入ることになります。個人事業主というだけで慎重に見られやすい私たちが、自ら「厳しい目」を呼び込むメリットは、申し込み段階では皆無なのです。

「キャッシング枠」の有無が合否を分けた運命の分かれ道

実際に同じような条件の個人事業主が、キャッシング枠の設定ひとつでどのような結果になったのか。具体的なケーススタディを見てみましょう。これを読むことで、カード会社のアルゴリズムが何を「リスク」と捉えているのかがより鮮明に見えてくるはずです。

ケース1:年収1,000万円でも「キャッシング希望」で否決されたクリエイター

「状況」:売れっ子のフリーランスデザイナー。昨年の所得は約1,000万円。仕事で急な出費があるかもしれないと考え、申し込み時に「キャッシング枠100万円」を希望。

「審査の結果」:否決(審査落ち)。

「原因の分析」:所得は十分でしたが、他社のカードですでに合計150万円のキャッシング枠を持っていました。今回の100万円を加えると合計250万円となり、年収の3分の1(総量規制の約333万円)にかなり近づきます。カード会社は「これ以上枠を与えるのは、法律上の上限ギリギリでリスクが高い」と判断しました。また、100万円という高額な希望により、詳細な所得証明書類の提出を求められ、その確認プロセスの途中で「事業の継続性」について厳しいチェックが入ったことも一因です。

ケース2:所得300万円でも「枠0円」で即決通過したライター

「状況」:独立2年目のライター。節税に力を入れているため、確定申告上の所得は約300万円。決済手段が欲しいだけなので、キャッシング枠は「0円(希望しない)」に設定。

「審査の結果」:申し込みから3日でスピード通過。

「成功の要因」:キャッシングを0円にしたことで、審査は「ショッピング枠」のみを対象とする「割賦販売法」の基準で行われました。この基準では、年収だけでなく「これまでの支払い実績(クレヒス)」が重視されます。この方は過去に一度も遅延がなかったため、所得が300万円と控えめであっても、カード会社は「誠実な利用者」と判断し、スムーズに発行に至ったのです。

ケース3:入力ミスによる「意図しないキャッシング希望」

「状況」:申し込みフォームの入力中、よく確認せずに「標準設定」のまま進めてしまった。その標準設定には「キャッシング枠30万円」が含まれていた。

「審査の結果」:確認事項が発生し、審査が1週間以上停滞。

「教訓」:多くのカード会社では、デフォルトでキャッシング枠が選択されていることがあります。自分では「不要」と思っていても、意識的に「0円」や「入会後検討」を選ばない限り、自動的に審査対象に含まれてしまいます。

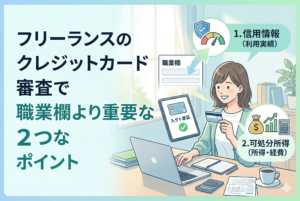

個人事業主が「年収」を正しく、かつ最大限に申告する裏技

キャッシング枠を0円に設定したとしても、年収(所得)の申告は審査の重要な要素です。ここで、多くの個人事業主が「損をしている」ポイントがあります。それは、税制上の「所得」と、カード審査上の「支払能力」の解釈の違いです。

青色申告特別控除の「65万円」を足し戻す正当性

青色申告を行っている個人事業主の方は、最大65万円の「青色申告特別控除」を受けているはずです。これは税金を安くするための「帳簿上の控除」であり、実際にお金が外に出ていった「経費」ではありません。

カード会社に申告する年収は、この控除を差し引く前の金額(実質的な利益)で良いとされています。

「確定申告書の所得金額 + 青色申告特別控除額(65万円)」

この合計額を年収として記入しましょう。例えば、所得が240万円であっても、控除前の「305万円」として申告することで、審査における「年収300万円の壁」をクリアでき、スコアリングが劇的に改善します。これは虚偽申告ではなく、あなたの「実質的な稼ぐ力」を正しく伝えるための正攻法です。

経費の中の「減価償却費」を考慮する

もし、PCや機材の購入で高額な「減価償却費」を計上している場合、その金額も「今年度、実際に手元に残ったお金」を考える上ではプラスの要素です。申し込みフォームに「自己申告」で年収を書く際は、税務上の所得に固執しすぎず、あなたが一年間に「自由に使えるお金」をベースに、常識の範囲内で最大限の数字を記入することが、審査通過の鍵となります。

それでも資金繰りが不安な時の「二段構え」の対策

「キャッシング枠を0円にしたら、本当に急ぎで現金が必要になった時に困るのではないか」という不安は、経営者であれば当然抱くものです。しかし、その不安は「クレジットカードの申し込み」とは別の場所で解消するのがスマートなやり方です。

ビジネス専用カードや「あとリボ」の活用

もし将来的に資金が必要になる可能性があるなら、まずは「キャッシング0円」で一般カードを作り、利用実績(クレヒス)を積み上げましょう。半年ほどクリーンに使い続ければ、カード会社からの信頼が高まり、後から「キャッシング枠の設定」を申請しても通りやすくなります。

また、急な出費には「あとからリボ」や「あとから分割」という機能も役立ちます。これらはショッピング枠の範囲内で支払いを先延ばしにする機能であり、キャッシングを使わずともキャッシュフローを調整する強力な味方になります。

事業用融資という「王道」の選択肢

本当の意味での事業資金が必要であれば、クレジットカードのキャッシング(高金利)に頼るのではなく、日本政策金融公庫や、個人事業主向けのビジネスローンを検討すべきです。クレジットカードはあくまで「決済」の道具、資金調達は「融資」の道具。この二つを明確に分けることで、あなたの「経営者としての信用」は金融機関からより高く評価されるようになります。

WOWOWセゾンカードが個人事業主に選ばれる3つの理由

審査通過を最優先し、かつビジネスとライフスタイルを両立させたい個人事業主にとって、セゾンカード、特に「WOWOWセゾンカード」は非常に相性の良い選択肢です。なぜ多くのフリーランスがこのカードを選ぶのか、その理由を整理しました。

1. 形式に縛られない柔軟なスコアリング

セゾンカードは、古くから多様な属性の顧客と向き合ってきた歴史があり、会社員以外の「個人事業主」という働き方に対しても非常に理解が深いことで知られています。

「年収の額面」だけでなく、これまでのカード利用歴や、住居形態、そして「WOWOWを視聴して感性を磨きたい」という前向きな入会動機などを多角的に評価してくれます。キャッシング枠を0円に設定することで、この柔軟な審査の恩恵を最大限に受けることができます。

2. 永久不滅ポイントが「事業の軍資金」になる

忙しい個人事業主にとって、ポイントの有効期限を気にするのは手間以外の何物でもありません。セゾンカードの「永久不滅ポイント」は、その名の通り期限がありません。

日々の仕入れや経費、そしてWOWOWの視聴料をこのカードに集約すれば、数年後にはまとまったポイントが貯まります。それをAmazonギフト券などに交換し、新しい機材や書籍の購入に充てる。有効期限がないからこそ、自分のビジネスのペースに合わせて「利益」として還元できるのです。

3. クリエイティブな刺激を「経費」で手に入れる

個人事業主にとって、インプットは仕事の質に直結します。WOWOWで提供される高品質な映画、ドラマ、ドキュメンタリー、そして世界最高峰のスポーツ。これらに触れることは、あなたの創造性を刺激し、新しいビジネスのアイデアを生むきっかけになります。

カードの利用明細に「WOWOW」の文字が並ぶ。それは、あなたが自分の感性に投資し、プロフェッショナルとして成長し続けている証です。

審査通過率を100%に近づけるための「直前チェックリスト」

最後に、あなたが申し込みボタンを押す直前に、もう一度だけ確認してほしい項目をまとめました。このリストを全てクリアしていれば、あなたの合格はもう目の前です。

| チェック項目 | 確認内容 |

| 【キャッシング枠】 | 迷わず「0円(希望しない)」に設定したか? |

| 【年収の算出】 | 青色申告特別控除(65万円)を足し戻した金額になっているか? |

| 【住所の整合性】 | 本人確認書類(免許証など)と1文字の狂いもなく同じか? |

| 【既存の借入】 | 他社のカードで「キャッシング枠」が多すぎないか?(不要な枠は事前に解約) |

| 【入会動機】 | WOWOW等のサービスを利用する意欲があるか? |

一歩踏み出す勇気が、新しい信用を作る

「個人事業主だから、どうせ通らない」と諦める必要はありません。キャッシング枠を0円にするという「賢い選択」と、自分の所得を正しく評価する「知恵」があれば、クレジットカードは必ずあなたの手に届きます。

そして、手に入れたカードで日々の支払いを一日の遅れもなく完結させていく。この「当たり前の積み重ね」こそが、数年後のあなたを、さらに高いステータスへと導く「最強のクレジットヒストリー」になります。

自由な働き方を、よりスマートに、より強固なものにするために。

正しい戦略を持って、あなたの一歩を踏み出してください。その先には、昨日よりも自信に満ちた、新しいビジネスのステージが待っています。