自由な働き方を支える決済インフラの重要性

会社という組織に縛られず、自らのスキルで道を切り拓くフリーランスにとって、クレジットカードは単なる「決済の道具」以上の価値を持っています。サーバー代やサブスクリプションサービスの支払い、PC機材の導入、打ち合わせの飲食費など、事業運営におけるあらゆる場面でカード決済は不可欠です。

特に、経費とプライベートの支出を明確に分けることは、確定申告時の事務負担を大幅に軽減するだけでなく、経営状況をリアルタイムで把握するためにも極めて重要です。しかし、そんなビジネスの「命綱」とも言えるクレジットカードの申し込みにおいて、多くのフリーランスが「審査」という高い壁を前にして足踏みをしてしまいます。

「自分のような不安定な収入で審査に通るのだろうか」「もし落ちてしまったら、その記録が残ってさらに不利になるのではないか」という不安は、決してあなただけのものではありません。自由を手に入れた代償として、私たちは社会的な信用の証明を、自分自身で行っていかなければならないのです。

なぜフリーランスは「審査の壁」に突き当たるのか

フリーランスがクレジットカードの審査で苦戦する最大の理由は、カード会社の審査システムが「会社員」をモデルケースとして設計されていることにあります。

会社員や公務員であれば、毎月決まった日に、所属組織から一定の給与が振り込まれます。この「継続的な安定性」こそが、金融機関が最も好む信用の形です。一方で、私たちフリーランスは、月によって収益に波があるのが当たり前です。ある月は100万円の売上があっても、翌月は20万円に落ち込むといった状況は珍しくありません。

この「収益の不透明さ」が、カード会社からは「支払いが滞るリスク」として過大に評価されてしまう傾向があります。また、独立して間もない時期や、確定申告の実績がまだ少ない時期は、どれほど将来性のある事業を展開していても、書類上は「実績ゼロ」とみなされてしまう厳しさがあります。一度審査に落ちると、その記録が個人信用情報機関に半年間残ってしまうため、「下手な鉄砲も数撃ちゃ当たる」という戦略が通用しないのも、フリーランスを悩ませる要因です。

審査通過は「運」ではなく「徹底した事前準備」で決まる

結論から申し上げます。クレジットカードの審査通過は、決して運任せではありません。申し込みボタンを押す前の「徹底した確認」と「正しい戦略」があれば、フリーランスであっても審査落ちのリスクを最小限に抑え、確実に1枚を手に入れることは十分に可能です。

審査に落ちる人には共通の「見落とし」があり、通る人には共通の「準備」があります。カード会社は何も、あなたを落とすために審査をしているわけではありません。彼らもビジネスとして、優良な顧客(=期日通りに支払ってくれる人)を求めています。

あなたがすべきことは、カード会社が抱いている「フリーランス=リスクが高い」という偏見を、客観的なデータと正しい申し込み手順によって払拭することです。そのためには、まず敵(審査の仕組み)を知り、己(自分の信用状況)を知ることが、最短にして唯一のルートとなります。

カード会社が密かにチェックしている「信用の正体」

カード会社が審査の裏側で何を基準に合否を決めているのか。その核心部分を紐解いていきましょう。彼らが見ているのは「現在の年収」だけではありません。むしろ、フリーランスにおいては年収以上に重視される項目がいくつも存在します。

過去の支払い実績がすべてを物語る

審査において最も大きなウエイトを占めるのが、「クレジットヒストリー(クレヒス)」と呼ばれる過去の支払い履歴です。これは、あなたがこれまでクレジットカードやローンの支払いを、期日通りに誠実に行ってきたかという実績です。

フリーランスは「未来の収入」を証明するのが難しいため、カード会社は「過去の行動」からあなたの信頼性を判断します。「過去に一度も遅れずに払ってきた人」であれば、たとえ今の職業がフリーランスであっても、今後も誠実に払ってくれる可能性が高いとみなされます。逆に、会社員時代に携帯料金の引き落としを何度も忘れていたような人は、どれほど今の年収が高くても「ルーズな人」というレッテルを貼られ、審査で大きく不利になります。

居住形態と電話連絡の「定住」という信頼

意外と軽視されがちなのが、住居に関する情報です。カード会社は、連絡が取れなくなったり、夜逃げをされたりすることを極めて恐れます。そのため、「同じ場所に長く住んでいること」は、生活基盤の安定を示す強力な加点要素になります。

賃貸であっても、居住年数が3年以上あれば、それだけで「この場所で安定して生活できている」という証明になります。また、最近はスマホだけでも問題ありませんが、固定電話がある場合はさらに信頼性が増します。これらはすべて「逃げ隠れしない、実在の人物であること」を裏付けるためのピースなのです。

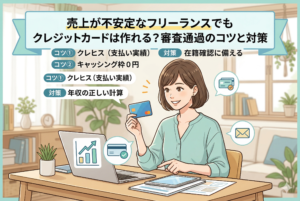

キャッシング枠が審査の難易度を跳ね上げる仕組み

多くのフリーランスが陥る罠が、申し込み時の「キャッシング枠」の設定です。キャッシング枠を希望すると、ショッピング枠(買い物用)の審査とは別に、貸金業法に基づいたより厳格な審査が必要になります。

この厳格な審査には「総量規制」という法律が関わってきます。これは、個人の借入総額を年収の3分の1以内に収めなければならないというルールです。フリーランスの場合、年収の証明が会社員より煩雑になるため、キャッシング枠を「0円(希望しない)」にするだけで、審査の難易度は劇的に下がります。まずは決済手段としてのカードを手に入れることに集中し、現金を借りる機能は潔く切り捨てることが、審査通過の黄金則です。

属性スコアリングというAIの目

現代のカード審査の多くは、スコアリングと呼ばれる自動判別システムで行われています。年齢、家族構成、居住地、職種、勤続(事業)年数などの項目を点数化し、合計点が一定基準を超えれば合格とする仕組みです。

フリーランスにとって大切なのは、この「点数を1点でも積み上げること」です。例えば、屋号があるなら必ず記入する、任意項目であっても預貯金額などを正直に埋める、といった細かい努力が、AIの判断を「合格」へと傾ける一助となります。

審査の合否を分ける具体的なケーススタディ

頭では理解していても、いざ自分の状況に当てはめると不安になるものです。ここでは、フリーランスによくある3つのシナリオを例に、審査のプロがどこを評価し、どこを懸念するのかをシミュレーションしてみましょう。

ケースA:独立1ヶ月目。実績ゼロだが「信用の遺産」を持つエンジニア

- 【状況】:大手IT企業を退職してフリーランスに。開業届を出したばかりで確定申告の実績はなし。

- 【審査のポイント】:このケースは、意外にも「通過率が非常に高い」属性です。なぜなら、カード会社は直近までの会社員としての安定した支払い履歴(クレヒス)を高く評価するからです。

- 【アドバイス】:実績ができるまで待つ必要はありません。むしろ、会社員時代の「信用の余韻」が残っている独立直後こそ、WOWOWセゾンカードのような柔軟なカードを1枚作っておく絶好のタイミングです。

ケースB:年収600万円。しかし「うっかりミス」が多いデザイナー

- 【状況】:独立3年目。売上は順調だが、半年前、引越し作業のドタバタでスマホ代の引き落としを2回連続で忘れてしまった。

- 【審査のポイント】:年収600万円という数字は立派ですが、直近の「支払い遅延」は致命的なマイナスポイントになります。カード会社は「お金がない」ことよりも「約束を守らない(またはルーズである)」ことを最も嫌います。

- 【アドバイス】:この場合は、最後に遅延してから最低でも1年、できれば2年はクリーンな実績を積み重ねてから申し込むのが賢明です。

ケースC:年収250万円。徹底的に「守り」を固めたライター

- 【状況】:専業ライターとして活動。年収は決して高くはないが、キャッシング枠を0円にし、固定電話を引き、居住年数も5年と長い。

- 【審査のポイント】:年収の低さを「生活の安定感」と「リスクの低さ」で見事にカバーしています。

- 【アドバイス】:キャッシング枠を希望しないことで、審査のハードルを自ら下げている点が素晴らしい戦略です。こうした「誠実な申し込み姿勢」は、AIスコアリングにおいて非常に高い得点を叩き出します。

フリーランスが申し込み前に確認すべき「黄金のチェックリスト」

審査落ちという悲劇を避けるために、あなたが今日から、そして申し込みの直前に行うべきことをチェックリスト形式でまとめました。これらすべてに「チェック」が入れば、合格率は格段に高まります。

1. 自身の「信用情報」に傷がないか振り返る

過去2年以内に、クレジットカード、カードローン、スマートフォンの割賦販売、さらには奨学金の返済などで延滞をした記憶はありませんか?もし不安であれば、信用情報機関(CICなど)に対して「情報開示請求」を行うことができます。1,000円程度の手数料で、自分の信用の通信簿を確認できるため、大勝負の前に見ておく価値は十分にあります。

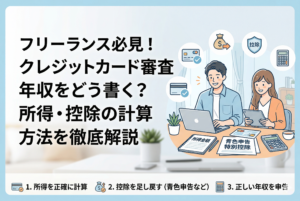

2. 申し込みフォームの「年収」を正しく計算する

フリーランスが最も間違えやすいのが年収の書き方です。売上をそのまま書くのは「過大申告」ですし、経費を引いた後の所得だけを書くのは「過小評価」になる可能性があります。

【所得金額 + 青色申告特別控除額】を計算し、その合計値を「年収」として記載しましょう。例えば所得が300万円で、青色申告特別控除が65万円なら、年収は「365万円」と堂々と書いて良いのです。この数十万円の差が、審査の合否を分けることがあります。

3. 「キャッシング枠」を迷わず0円にする

何度も繰り返しますが、フリーランスが審査通過を最優先するなら、キャッシング枠は「不要」と回答してください。これにより、貸金業法の厳しい網から外れ、カード会社独自の柔軟な基準で審査を受けられるようになります。

4. 同時申し込みという「自爆行為」をしていないか

「1枚落ちたら怖いから、A社とB社に同時に申し込もう」という考えは捨ててください。申し込みの履歴はすべて記録されています。短期間に複数のカードに申し込むと、「この人は資金繰りに相当困っている」とみなされ、自動的に審査落ちになる「申し込みブラック」という状態に陥ります。まずは「WOWOWセゾンカード」のような、フリーランスに理解のある1枚に絞りましょう。

5. 入力内容の「誤字脱字」を徹底的に排除する

意外かもしれませんが、住所や電話番号の入力ミスによる「実在確認不能」での審査落ちは非常に多いのです。特に、独立直後で事務所と自宅が混在している場合などは、身分証と記載住所が1文字でも異なると不備とみなされます。送信ボタンを押す前に、3回は見直しましょう。

審査を有利に進めるための「職業欄」の賢い書き方

申し込みフォームには、あなたの職業をどう表現すべきか迷う項目がいくつかあります。そこをどう埋めるかが、あなたの「社会的プロフェッショナル度」を測る指標になります。

屋号があるなら必ず記入する

屋号は、あなたが単なる「個人」ではなく「事業主」として活動している証です。開業届を出しているならその屋号を、出していない場合でも「〇〇クリエイティブ」などの活動名があるなら、それを勤務先名として記入しましょう。これにより、活動実態があることをカード会社にアピールできます。

職種は具体的に、かつ分かりやすく

「自営業」という大枠だけでなく、もし詳細を記入できる欄があれば「WEBエンジニア」「税理士」「ライター」など、第3者があなたの働き方をイメージしやすい職種を記載してください。これにより、収益の発生源が明確になり、審査の信頼性が高まります。

万が一審査に落ちてしまった時の「次なる一手」

もし不幸にも審査に落ちてしまったとしても、そこであなたのフリーランス人生が終わるわけではありません。冷静に次の戦略を立てましょう。

6ヶ月の「静観期間」を置く

審査落ちの記録は半年間で消えます。この期間に別のカードに申し込んでも、連鎖的に落ちる可能性が高いため、じっと耐えることが重要です。

固定費の支払いを集約して実績を作る

新しいカードが作れない間は、今持っているカードやデビットカード、銀行振込などで、すべての固定費を「1日も遅れずに」支払い続けてください。この「静観期間中の誠実な実績」が、半年後の再チャレンジの際に強力な武器となります。

デビットカードを活用して「管理力」を磨く

クレジットカードが作れない期間は、即時引き落としの「デビットカード」を事業用として使いましょう。これにより、経費管理の仕組みを先に作っておくことができます。半年後に再度WOWOWセゾンカードに挑む際、その管理実績(通帳の綺麗な動き)は、目に見えない自信へと繋がります。

信用を積み上げ、自由な活動の幅を広げるために

フリーランスにとって、クレジットカードの審査は自分の「社会的な現在地」を知る健康診断のようなものです。審査落ちを恐れて、不便な現金払いや混ざり合った家計管理を続けるのは、ビジネスの成長スピードを自ら削いでいるのと同じです。

正しい知識を持ち、誠実に準備をし、自分に合ったカードを選ぶ。このステップを踏むことで、あなたは「信頼される個人事業主」としての新しいパスポートを手に入れることができます。

WOWOWセゾンカードは、そんなあなたの自由な挑戦と、豊かなプライベートの両方を支えてくれる強力なパートナーになるはずです。経費をスマートに管理し、空いた時間で最高品質のエンターテインメントに触れ、さらなるインスピレーションを仕事に活かす。そんなポジティブな循環を、今日この瞬間から始めてみませんか。

まずは手元の書類を確認し、クリーンな実績を信じて、一歩前へ進んでみてください。あなたの自由な働き方が、より強固な信用の上に花開くことを心より応援しています。