クレジットカードやローン審査で迷う「年収」の定義

フリーランスとして独立し、自分の腕一本で生計を立てるようになると、避けては通れないのが「社会的信用の証明」です。新しいクレジットカードを申し込む際や、住宅ローン、カーローンの審査を受ける際、必ずと言っていいほど記入を求められるのが「年収」という項目です。

会社員時代であれば、源泉徴収票に記載された支給額をそのまま書けば済みましたが、フリーランスの場合はそう簡単ではありません。売上から経費を差し引いた「所得」を書くべきなのか、それとも動いている「売上」そのものを書くべきなのか。さらに、自分一人の稼ぎだけでなく「世帯全体の収入」を合算して良いものかどうか、判断に迷う場面は多いはずです。

特に、配偶者が会社員として安定した収入を得ている場合や、家族と同居している場合、「世帯年収を書いたほうが審査に通りやすいのではないか」という期待と、「嘘をついていると思われないか」という不安が交錯します。この記事では、フリーランスが審査で最も有利、かつ正確に自分を評価してもらうための年収の書き方を、専門用語を噛み砕いて徹底的に解説します。

記入ミスが招く意外なリスク

多くのフリーランスが「少しでも高く書いたほうが得」と考えがちですが、実は「根拠のない数字」を記入することには大きなリスクが伴います。万が一、審査の過程で提出を求められる確定申告書と、申込書に書いた数字があまりに乖離していた場合、意図的な虚偽申告とみなされる可能性があるからです。

一度「信用できない」と判断されてしまうと、その金融機関での審査に通らなくなるだけでなく、個人の信用情報に傷がつく恐れすらあります。だからこそ、どの数字を、どの項目に、どのような意図で書くべきかという「正しいルール」を知っておくことが、ビジネスを円滑に進めるための第一歩となります。

フリーランスを悩ませる「年収」の正体と計算の罠

なぜ、フリーランスにとって年収の記入がこれほどまでに難しいのでしょうか。そこには、会社員とは決定的に異なる「お金の性質」と、金融機関がチェックしている「指標」のズレがあります。

売上と所得の混同が引き起こす問題

最も多い間違いは、事業の「売上(収入金額)」をそのまま年収として記入してしまうことです。例えば、年間の売上が1,000万円あっても、仕入れや外注費、家賃などの経費で800万円かかっていれば、手元に残る利益は200万円です。

金融機関がクレジットカードやローンの審査で見ているのは、あくまで「支払い能力」です。売上がいくら高くても、経費がかさみすぎて手元にお金が残っていない状態では、返済能力が低いとみなされます。多くの場合、フリーランスの年収とは「確定申告書上の所得金額(青色申告特別控除前の金額)」を指します。ここを勘違いして売上金額を書いてしまうと、後から証明書類を出した際に「実態と違う」と判定される原因になります。

世帯年収を「自分の年収」と勘違いするケース

「世帯年収を記入してください」という項目がある一方で、多くの申込書ではまず「本人年収」を問われます。ここで、家計を共にしている配偶者の収入を勝手に合算して「本人年収」の欄に記入してしまうのは明確なルール違反です。

審査の現場では、本人の稼ぎと世帯全体のバックアップは明確に区別されます。この区別を曖昧にしてしまうと、本来受けられるはずの「世帯としての信用」すら十分に活用できなくなるという、皮肉な結果を招くこともあるのです。

結論:フリーランスは「本人所得」を軸に「世帯年収」を補足せよ

フリーランスがクレジットカードやローンの審査で書くべき数字の正解は、「本人の純粋な所得金額をベースにしつつ、項目があれば世帯年収を余さず記載する」という二段構えの戦略です。

具体的には、以下の優先順位で情報を整理してください。

1. 本人年収欄には「所得」を書く

原則として、フリーランスの本人年収は「売上 - 経費 = 所得」の数字を記入します。青色申告をしている場合は、青色申告特別控除(最大65万円)を差し引く前の金額を年収として認めてくれる金融機関も多いですが、基本は「税引前の利益」と覚えておきましょう。

2. 世帯年収欄は「合算」して最大限に活用する

申込フォームに「世帯年収」や「配偶者の有無」という項目がある場合は、ここが最大のチャンスです。自分自身の所得が低くても、世帯年収(自分 + 同居家族の収入)を正しく記入することで、審査のハードルは劇的に下がります。

3. 無理に高く見せない「誠実な数字」が最強の武器

結論として、最も重視すべきは「数字の高さ」よりも「数字の根拠」です。確定申告書と照らし合わせて説明がつく数字を記入し、その上で世帯としての安定性をアピールする。これが、フリーランスが社会的信用を勝ち取るための最短ルートとなります。

なぜ「本人」だけでなく「世帯」の視点が必要なのか

金融機関がフリーランスを審査する際、なぜ本人年収だけでなく世帯年収まで考慮に入れてくれるのでしょうか。そこには「法律の縛り」と「リスク分散」という2つの大きな理由があります。

割賦販売法というルールの存在

クレジットカードのショッピング枠などの審査では、「割賦販売法(かっぷはんばいほう)」という法律が関わってきます。この法律では、消費者が無理な買い物をしないよう、年収から生活費や債務を差し引いた「支払可能見込額」を算出することが義務付けられています。

ここで重要なのが、本人の収入が少なくても「同一生計の配偶者などに安定した収入がある場合」は、その世帯全体の収入を考慮して枠を設定できるというルールが存在することです。つまり、世帯年収を記載することは、単なる「おまけ」ではなく、法律に基づいた正当な「審査材料」なのです。

収入の安定性を世帯全体で評価するため

フリーランスの収入は、月によって、あるいは年によって変動するのが常です。銀行やカード会社から見れば、「今月は100万円稼いでも、来月はゼロかもしれない」というリスクが常に付きまといます。

一方で、配偶者が会社員や公務員として働いている場合、その世帯には「毎月決まった日に入ってくる固定収入」が存在することになります。

- 【フリーランスの本人収入】= 爆発力はあるが変動リスクがある

- 【会社員の家族収入】= 爆発力はないが安定性が高い

この2つが組み合わさることで、世帯としての「返済能力」は格段に安定します。金融機関は、フリーランス個人の不安定さを、世帯全体の安定性で補完して評価したいと考えているため、世帯年収を重視して書くことには大きな合理的理由があるのです。

居住形態によるコスト分散の評価

また、世帯年収を申告するということは、生活費を誰かと分担しているという証明にもなります。一人暮らしで年収300万円のフリーランスと、共働きで世帯年収800万円(本人は300万円)のフリーランスでは、家賃や光熱費の負担割合が異なります。後者のほうが「自由に使えるお金(可処分所得)」が多いと判断されやすいため、審査において有利に働くのです。

状況別で見る年収申告の具体的なシチュエーション

フリーランスと一口に言っても、独身の方、配偶者がいる方、あるいは副業として活動している方など、その背景は様々です。ここでは、いくつかの代表的なケースを例に挙げ、どのように「本人年収」と「世帯年収」を使い分けるべきかを見ていきましょう。

独身で一人暮らしをしているフリーランスの場合

このケースでは「世帯年収 = 本人年収」となります。合算できる家族がいないため、純粋に自分の事業所得が審査のすべてを握ります。

- 【記入例】

- 本人年収:350万円(確定申告書の所得金額)

- 世帯年収:350万円

もし、本人の所得が200万円以下など低い数値であっても、無理に上乗せして書くのは禁物です。その代わり、居住形態が「実家(持ち家)」であったり、過去の支払い実績(クレジットヒストリー)がクリーンであったりすることを武器に戦うことになります。

配偶者が会社員として働いているフリーランスの場合

最も「世帯年収」の恩恵を受けやすいのが、このパターンです。自分自身の所得が少なくても、配偶者の安定した給与を合算することで、審査の通過率は飛躍的に高まります。

- 【記入例】

- 本人年収:200万円(自分の事業所得)

- 配偶者の年収:500万円(源泉徴収票の額面)

- 世帯年収:700万円

クレジットカードの申し込みフォームに「世帯年収(任意)」という項目があれば、必ず「700万円」と記入しましょう。この際、配偶者に内緒で申し込むのではなく、世帯全体の収入を把握しておくことが重要です。

専業主婦・主夫を支えているフリーランスの場合

自分が大黒柱として家族を養っている場合、世帯年収は「自分の所得」のみとなります。このケースでは、本人の所得の高さだけでなく、家族を養えているという「継続的な安定性」が重視されます。

- 【記入例】

- 本人年収:600万円

- 世帯年収:600万円

本人年収が十分に高ければ問題ありませんが、もし所得が不安定な時期であれば、ビジネス用のクレジットカード(法人カードの個人事業主版)を検討するのも一つの手です。ビジネスカードは個人の年収よりも、事業の継続性や将来性を加味してくれるケースがあるからです。

副業フリーランス(給与所得 + 事業所得)の場合

会社員をしながら副業で稼いでいる方は、両方の収入を「合算」して本人年収として記載して良いのが一般的です。

- 【記入例】

- 給与所得(本業):400万円

- 事業所得(副業):100万円

- 本人年収:500万円

ただし、金融機関によっては「本業の年収のみ」を求めてくる場合もあるため、注釈をよく読みましょう。特に指定がない場合は、すべての所得を合計した「総所得金額」を記入するのが正解です。

正確な年収を算出するための3ステップ確認法

「なんとなくこれくらい稼いでいる」という感覚で記入すると、書類提出を求められた際に慌てることになります。以下の手順で、客観的な根拠に基づいた「正しい年収」を導き出しましょう。

ステップ1:確定申告書の「所得金額」をチェックする

フリーランスにとっての「年収」のベースは、毎年提出している確定申告書にあります。

- 「所得税の確定申告書第一表」の「所得金額の合計」欄を確認してください。

ここで注意したいのは、「収入(売上)」と「所得」を間違えないことです。銀行やカード会社が最も重視するのは、経費を引いた後の「所得」です。ただし、節税のために多額の経費を計上している場合、所得が極端に低くなってしまうことがあります。その場合は、次のステップを考慮します。

ステップ2:青色申告特別控除を「足し戻す」

多くのクレジットカード会社では、フリーランスの年収を「青色申告特別控除(最大65万円)を差し引く前の金額」として認めています。

なぜなら、この控除はあくまで「税金計算上の特典」であり、実際にその金額が現金として出ていったわけではないからです。

- 【年収として記入して良い額】= 所得金額 + 青色申告特別控除額

この計算式を使うことで、実態に即した「少し高めの年収」を正当に申告することができます。

ステップ3:世帯年収の範囲を正しく定義する

「世帯年収」に含めて良いのは、一般的に「生計を共にしている家族」の収入です。

- 同居している配偶者

- 同居している親や子(働いている場合)

別居している親族の収入は、仕送りを受けているなどの特殊な事情がない限り、通常は含めることができません。また、同居していても「財布が完全に別」である友人の収入などは合算できませんので注意してください。

審査をよりスムーズに進めるための実践的なアドバイス

年収を正しく書く準備ができたら、次は「どのように伝えるか」という見せ方の工夫です。フリーランスという立場を逆手に取り、信頼を積み上げるためのポイントをまとめました。

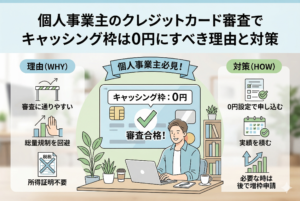

キャッシング枠を「0円」に設定する

クレジットカードを申し込む際、ショッピング枠とは別に「キャッシング枠(お金を借りる枠)」の希望額を聞かれることがあります。フリーランスで審査が不安な場合は、迷わず「0円(希望しない)」を選択しましょう。

キャッシング枠を希望すると、通常の審査に加えて「総量規制(そうりょうきせい)」という厳しい法律のチェックが入ります。年収の3分の1以上の貸付を禁じるこのルールにより、審査がより厳格になり、結果としてカード発行が遅れたり、否決されたりするリスクが高まるからです。

開業届を提出し「事業」としての実態を整える

年収をいくら立派に書いても、事業としての実態が怪しいと判断されると不利になります。税務署に「開業届」を提出していることは、フリーランスとしてのプロ意識の証明になります。

最近のオンライン申し込みでは、開業届の控えをアップロードすることで、本人確認や年収の根拠を補強できるケースが増えています。「趣味の延長」ではなく「事業」であることを明確にすることで、金融機関からの目線は大きく変わります。

固定電話や独自ドメインのメールアドレスを用意する

意外と見落としがちなのが、連絡手段です。携帯電話番号だけでなく、固定電話(IP電話でも可)がある、あるいはフリーメール(Gmail等)ではなく独自ドメインのメールアドレスを使用しているといった些細な点が、事業の「安定性」を補完する要素として加点されることがあります。

社会的信用を自らデザインする第一歩

「年収をどう書くべきか」という悩みは、あなたがフリーランスとして真剣に自分の将来を考えている証拠です。本人年収と世帯年収の役割を正しく理解し、誠実に申告することは、単にカードを作るためだけの作業ではありません。

数字の裏付けを持つことの自信

一度、自分の確定申告書から正しい年収を算出できるようになれば、次に大きな融資を受けたり、オフィスを契約したりする際にも、堂々と自分の状況を説明できるようになります。

「自分一人で稼がなければならない」というプレッシャーを感じすぎず、世帯という単位で自分を評価してもらう柔軟さを持ちましょう。それは逃げではなく、法律や制度を正しく活用した「賢い戦略」なのです。

今すぐできる「信用チェック」

まずは、直近の確定申告書の控えを手元に用意することから始めてください。

- 本人の「所得 + 青色申告特別控除」を計算してみる。

- 配偶者や家族の「源泉徴収票」または「確定申告書」の数字を確認する。

- 両方を合算した「世帯年収」を把握する。

この3つの数字が揃ったとき、あなたはどのクレジットカードやローンに申し込むべきか、迷うことはなくなっているはずです。自分の価値を正しく数字に落とし込み、フリーランスとしての活動をより盤石なものにしていきましょう。