自由な働き方とクレジットカード審査の不思議な関係

会社員という看板を下ろし、自身のスキルを資本に活動するフリーランス。その自由な働き方は多くの人の憧れですが、いざ社会的なインフラを整えようとすると、思わぬ壁にぶつかることがあります。その代表格が「クレジットカードの審査」です。

ビジネスの現場では、サーバー代の支払いや広告費の決済、日々の経費管理にクレジットカードは欠かせない存在です。しかし、申し込み画面で「職業:自営業・個人事業主」という項目を選択した瞬間、心の中に「本当にこれで通るのだろうか」という一抹の不安がよぎる方は少なくないでしょう。

世間では「フリーランスは審査に通りにくい」という定説がまことしやかに囁かれています。そのため、多くの人が「職業欄の書き方」や「職種の呼び方」に工夫を凝らし、少しでも審査に有利に働かせようと苦心します。しかし、現代の高度化されたクレジットカード審査において、実は職業欄の記載内容そのものが決定打になることは少なくなっています。今回は、職業という肩書きよりもはるかに重要な「真の評価ポイント」について、その裏側を紐解いていきます。

なぜ私たちは「職業欄」に縛られてしまうのか

多くのフリーランスが「職業欄」を気にするのには、かつての日本の信用社会のあり方が影響しています。かつては、大企業に勤めていることや公務員であることが、そのまま「将来にわたる支払能力の証明」とみなされていました。そのため、自営業者は「いつ仕事がなくなるかわからない不安定な層」として、一律に厳しい目で見られていた時代があったのは事実です。

しかし、現在は働き方が多様化し、企業に属していても倒産やリストラの懸念がある一方で、フリーランスが会社員以上の年収を安定して稼ぎ出すケースも珍しくありません。カード会社もこの変化を敏感に察知しており、審査アルゴリズムは年々アップデートされています。

それにもかかわらず、フリーランス側が「職業」という記号に執着してしまうのは、自分の事業の「実態」をどう証明すればいいかわからないという焦りの裏返しでもあります。もしあなたが「ライターより編集者と書いたほうがいいだろうか」「エンジニアよりコンサルタントの方が格が上に見えるだろうか」と悩んでいるとしたら、それは審査の本質から少し遠ざかっているかもしれません。

結論として知っておくべき審査の優先順位

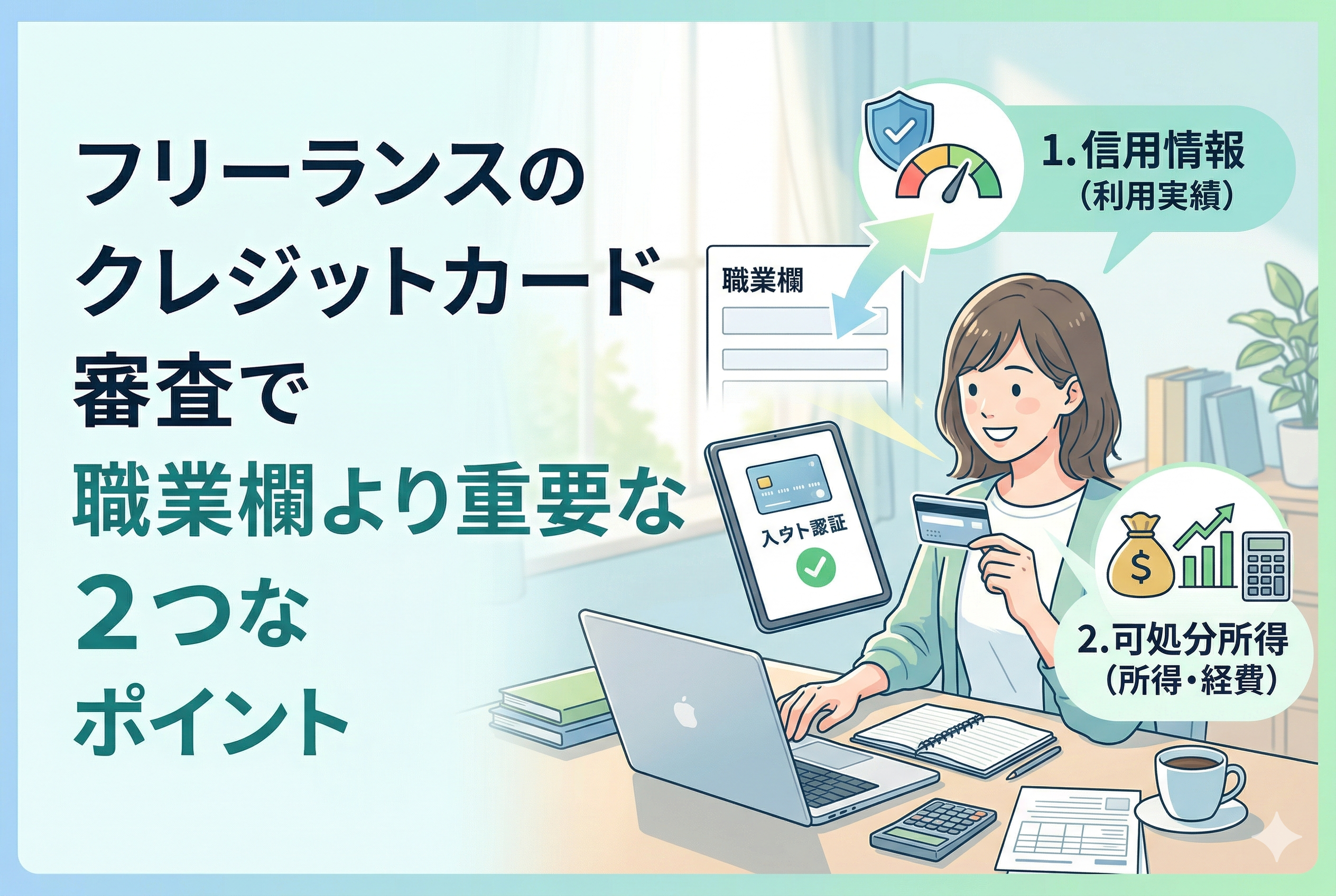

結論から申し上げましょう。フリーランスのクレジットカード審査において、職業欄の記載よりも圧倒的に重要なポイントは【クレジットヒストリー(利用実績)】と【生活基盤の安定性】です。

カード会社が審査において最も恐れているのは、あなたが「何をしている人か」ではなく、「貸したお金を返さないこと」です。彼らはビジネスとして、貸し倒れのリスクを最小限に抑える必要があります。その際、職業という「自己申告の肩書き」よりも、過去数年間にわたる「お金の扱い方」という客観的な事実の方が、はるかに信頼に値する証拠となるのです。

極端な例を挙げれば、年収1000万円の「謎の職業」の人よりも、年収300万円で過去10年間一度も支払いを遅延させたことがない「フリーランスのライター」の方が、カード会社にとっては優良な顧客とみなされるケースが多々あります。つまり、審査の成否は「今、何と名乗っているか」ではなく、「これまで、どう払ってきたか」で決まるのです。

クレジットヒストリーが「最強の証明書」である理由

なぜ、職業という現在の属性よりも、過去の利用実績である「クレジットヒストリー(通称:クレヒス)」が重視されるのでしょうか。そこには、金融業界が共有する「個人の信用」に対する冷徹なまでの信頼があります。

過去の行動は未来を予測する

クレジットカード会社は、個人信用情報機関(CICなど)に蓄積された膨大なデータにアクセスします。そこには、あなたがこれまで契約したクレジットカード、スマートフォンの分割払い、カードローンなどの契約内容と、毎月の支払い状況がすべて記録されています。

「毎月、決まった日に、1円の狂いもなく支払いを続けている」という記録は、あなたが【誠実な性格】であり、【資金管理能力がある】ことを雄弁に物語ります。これは、どんなに立派な職業を名乗るよりも、返済能力を証明する上で強力なエビデンスとなります。

独立後の「空白」を埋めるのは過去の自分

フリーランスとして独立したばかりの頃は、事業としての実績はゼロです。しかし、会社員時代から1枚のカードを大切に使い続けてきた実績があれば、その「個人の信用」は独立後もそのまま引き継がれます。カード会社からすれば、「仕事のスタイルは変わったかもしれないが、この人のお金の扱い方は変わらないはずだ」という論理的な推測が可能になるのです。

生活基盤の安定性が「職業」の不安定さを補う

職業欄が「自営業」であっても、それを補って余りある信頼を積み上げることができるもう一つのポイントが「生活基盤の安定性」です。これは、審査における「スコアリング」という点数化の仕組みに直結します。

「居住年数」と「居住形態」が語るもの

意外かもしれませんが、同じ賃貸マンションに5年以上住んでいる、あるいは持ち家に住んでいるといった情報は、審査において非常に高く評価されます。なぜなら、生活拠点が安定している人は「急に連絡が取れなくなるリスク」が低く、社会的な責任感が強いとみなされるからです。

職業がフリーランスで、たとえ今月の収入に波があったとしても、「その場所で何年も安定して暮らせている」という事実は、支払能力を下支えする強力な要素になります。

「連絡のつきやすさ」という信頼

最近はスマートフォンのみの登録が一般的ですが、もし事務所や自宅に固定電話を引いているのであれば、それもプラスの評価につながることがあります。固定電話は「そこに実体があること」の証明になり、不透明になりがちなフリーランスの活動に「実体」という重みを与えてくれます。

こうした、一見すると仕事の内容とは関係のない「暮らしのディテール」の積み重ねが、職業欄という一行の重みを軽くしてくれるのです。

職業欄の裏側で計算される「可処分所得」のリアリティ

カード会社が職業欄よりも注視しているもう一つのポイントは、あなたの「手元にいくらお金が残るか」という実質的な支払能力です。これを専門用語では「可処分所得」と呼びますが、フリーランスの場合は会社員以上に厳しくチェックされる項目です。

多くのフリーランスが陥る罠は、売上(年商)をそのまま年収として申告してしまうことです。しかし、カード会社は「売上」と「所得」の違いを冷徹に分析します。彼らが知りたいのは、売上から経費を引き、税金を払った後に、カードの支払いに充てられる余裕がどれだけあるかです。

ここで重要になるのが、確定申告書に基づいた正確な数字の提示です。もしあなたが「ライター」という職業を名乗っていても、売上500万円で経費が450万円かかっている人と、売上300万円で経費が50万円の人では、カード会社は後者の方を「支払能力が高い」と判断します。つまり、見栄えの良い職業名や大きな売上高よりも、事業の「利益率」と「安定感」こそが、審査の天秤を合格へと傾ける真の重りになるのです。

審査の命運を分ける3つの具体的ケーススタディ

具体的にどのような属性のフリーランスが審査でどう評価されるのか、いくつかの事例を見てみましょう。自分の状況に照らし合わせて、どこを強化すべきか考えてみてください。

ケース1:高年収だが「クレヒス」に傷があるエンジニア

- 【状況】:フリーランスとして独立3年。年収は800万円と高いが、会社員時代にスマートフォンの分割払いを3回連続で忘れたことがある。

- 【審査の結果】:審査落ち。

- 【分析】:どれほど高収入であっても、直近の「支払い遅延」という事実は、カード会社にとって最大のレッドカードです。「お金はあるはずなのに払わない人」は、最もリスクが高いとみなされます。職業欄にどれほど立派な肩書きを書いても、過去の不誠実を上書きすることはできません。

ケース2:低所得だが「完璧なクレヒス」を持つイラストレーター

- 【状況】:独立1年目。年収は250万円と控えめだが、学生時代から10年以上、一度も支払いを遅延させたことがない。

- 【審査の結果】:審査通過。

- 【分析】:年収が少なくとも、長期にわたる「クリーンな実績」が信頼の担保となりました。カード会社は、この人物を「自分の経済状況の範囲内で、責任を持って支払いができる優良な顧客」と判断したのです。職業が何であれ、誠実さは最大の武器になります。

ケース3:独立直後で「生活基盤」が安定しているデザイナー

- 【状況】:会社員を辞めて独立したばかり。事業実績はほぼゼロだが、居住年数10年の持ち家に住み、家族がいる。

- 【審査の結果】:審査通過。

- 【分析】:事業としての信用はまだこれからですが、「逃げ隠れしない定住性の高さ」と「家族という守るべきものがある責任感」が、職業の不安定さを補完しました。また、前職時代のクレヒスが良好であったことも、スムーズな通過を後押ししました。

審査通過率を劇的に上げる「4つの戦略的アクション」

ここまでの分析を踏まえ、あなたが申し込みボタンを押す前に必ず実行すべき、具体的かつ効果的なアクションを提案します。

1. キャッシング枠は「0円(希望しない)」に設定する

これが最も即効性のある対策です。キャッシング枠(現金を借りる枠)を希望すると、ショッピング枠(買い物をする枠)とは別に「貸金業法」に基づくより厳格な審査が行われます。

フリーランスにとって、収入の証明が複雑になるキャッシング審査は、自らハードルを上げているようなものです。まずは決済手段としてのカードを手に入れることを最優先し、現金を借りる機能は潔く切り捨てましょう。これにより、年収の数字による影響を最小限に抑えることができます。

2. 年収の申告には「青色申告特別控除」を足し戻す

申し込みフォームの「年収」欄には、確定申告書の所得金額に「青色申告特別控除額(最大65万円)」を足した金額を記入して問題ありません。

この控除額は「実際に出ていった経費」ではなく、税制上の特典です。あなたの実質的な稼ぎは、所得にこの控除額を戻した数字となります。例えば、所得が300万円で控除が65万円なら、年収「365万円」として申告しましょう。この正当な「数字の最大化」が、審査の合格ラインを突破する鍵となります。

3. 多重申し込みを避け、本命の1枚に絞る

審査が不安だからといって、複数のカードに同時に申し込むのは絶対にNGです。申し込みの履歴はすべて記録されており、短期間の連続申し込みは「資金繰りに相当困っている」という強烈なネガティブサインになります。

まずは「WOWOWセゾンカード」のような、個人の資質やサービスへの親和性を重視してくれる柔軟なカードに狙いを定め、1枚を確実に仕留める戦略をとってください。もしダメだった場合は、半年間あけてから次に挑むのが鉄則です。

4. 入力内容の「正確性」を極限まで高める

意外と多いのが、住所や電話番号の入力ミスによる審査落ちです。身分証明書と1文字でも異なれば、それだけで「確認不能」として落とされることがあります。

特にフリーランスの場合、事務所と自宅の住所が混在しがちですが、必ず「本人確認書類(免許証など)」に記載されている住所を正確に入力してください。細部へのこだわりは、あなたの「几帳面な性格(=支払いの几帳面さ)」をカード会社に伝える無言のメッセージとなります。

なぜ「WOWOWセゾンカード」がフリーランスの登竜門になるのか

多くのカードがある中で、なぜ特定のカードがフリーランスに選ばれるのでしょうか。そこには、発行会社であるセゾンカード独自の「信用の測り方」があります。

セゾンカードは、古くから独自のAIスコアリングや柔軟な審査体制で知られています。彼らは画一的な「職業名」や「年収の多寡」だけで判断するのではなく、これまでの「決済実績」や「個人の将来性」を多角的に分析する文化を持っています。

特に提携カードである「WOWOWセゾンカード」は、WOWOWのサービスを利用したいという明確な意志を持つ顧客を歓迎しています。このように「サービスを使いたい」というポジティブな動機がある申し込みは、単なる資金繰り目的の申し込みよりも健全であると判断されやすく、結果としてフリーランスにとっても門戸が広く開かれているのです。

信用という「資産」をカードとともに育てていく

クレジットカードは、一度作れば終わりではありません。むしろ、手に入れてからが本当の「信用作り」の始まりです。

最初の1枚を手に入れたら、少額でも良いので毎月使い、1日も遅れずに支払いを続けてください。この「カード会社との約束を守り続ける」という行為こそが、あなたの社会的信用を雪だるま式に大きくしていきます。

数年後、あなたがより大きなビジネスチャンスを掴もうとしたとき、あるいは住宅ローンを組もうとしたとき、この「コツコツと積み上げた信用」が、どんな職業欄の肩書きよりもあなたを助けてくれるはずです。職業という名前に縛られず、あなたという個人の誠実さを証明し続ける。そのための最初の一歩として、まずは自分に合った1枚を、正しい準備とともに手にしてください。