フリーランスとして独立した際、最初に手にしたクレジットカードをそのまま使い続けてはいませんか。開業届を出したばかりの混沌とした時期、とりあえず審査に通りそうなものを選んだり、会社員時代から持っていた個人用カードをそのまま流用したりするのは、多くの個人事業主が通る道です。

しかし、事業が1年、2年と継続し、売上の規模や仕事のスタイルが変化していく中で、そのカードが今のあなたにとって「最適」であり続けているとは限りません。クレジットカードは単なる決済の道具ではなく、ビジネスの「血流」を管理する重要なインフラです。

血流が滞れば体調を崩すように、不適切なカードを使い続けることは、経理作業の停滞、資金繰りの悪化、そして本来得られるはずだった「利益」の損失を招きます。この記事では、個人事業主がどのタイミングでカードを見直すべきか、そして何を基準に次の1枚を選ぶべきか、その戦略的な判断基準を詳しく解き明かします。

成長を阻む「初期のカード」が抱える3つの限界

事業のステージが進むにつれて、初期に選んだカードでは対応しきれない課題が浮き彫りになってきます。もし以下のような状況に心当たりがあるなら、それはあなたのビジネスが「今のカードの器」を超えて成長している証拠です。

1. 決済上限という名の「成長の天井」

事業が拡大し、広告費の投入やハイスペックな機材の導入が必要になった際、真っ先にぶつかるのが「利用限度額」の壁です。

個人用カードや初期のビジネスカードは、限度額が数十万円程度に設定されていることが少なくありません。重要な仕入れや広告運用の途中で限度額に達してしまい、決済エラーで事業がストップする。これは単なる事務的なミスではなく、ビジネスチャンスを自ら逃している「機会損失」に他なりません。限度額に余裕がない状態は、常に残高を気にしながら走るようなもので、経営者の集中力を削ぐ大きな要因となります。

2. 経理作業に「奪われる時間」の増大

売上が増えれば、当然ながら経費の支出回数も増えます。個人用カードを流用していたり、会計ソフトとの連携がスムーズでない古いカードを使い続けたりしていると、確定申告前の仕分け作業は膨大な量になります。

一行ずつ明細を確認し、「これは経費、これは私生活」と手作業で振り分ける時間は、あなたの「時給」を著しく下げる無給労働です。最新のAPI連携に対応していないカードを使い続けることは、穴の空いたバケツで水を汲むようなもので、本来なら「次の売上を作るための時間」が、非効率な事務作業によって日々失われています。

3. 「得られるはずの利益」の取りこぼし

クレジットカードの還元率や付帯サービスは、年間数百万、数千万という決済を行う個人事業主にとって、無視できない「営業利益」の一部です。

還元率0.5%のカードと1.0%のカードでは、年間300万円の決済で15,000円の差が出ます。さらに、仕事に直結するインプット(書籍、映画、専門情報の取得)への還元が手厚いカードを選んでいれば、その差は実質的に数倍に膨らみます。「とりあえず」で選んだカードを使い続けることは、財布の底から小銭がこぼれ落ちているのを黙認しているのと同じです。

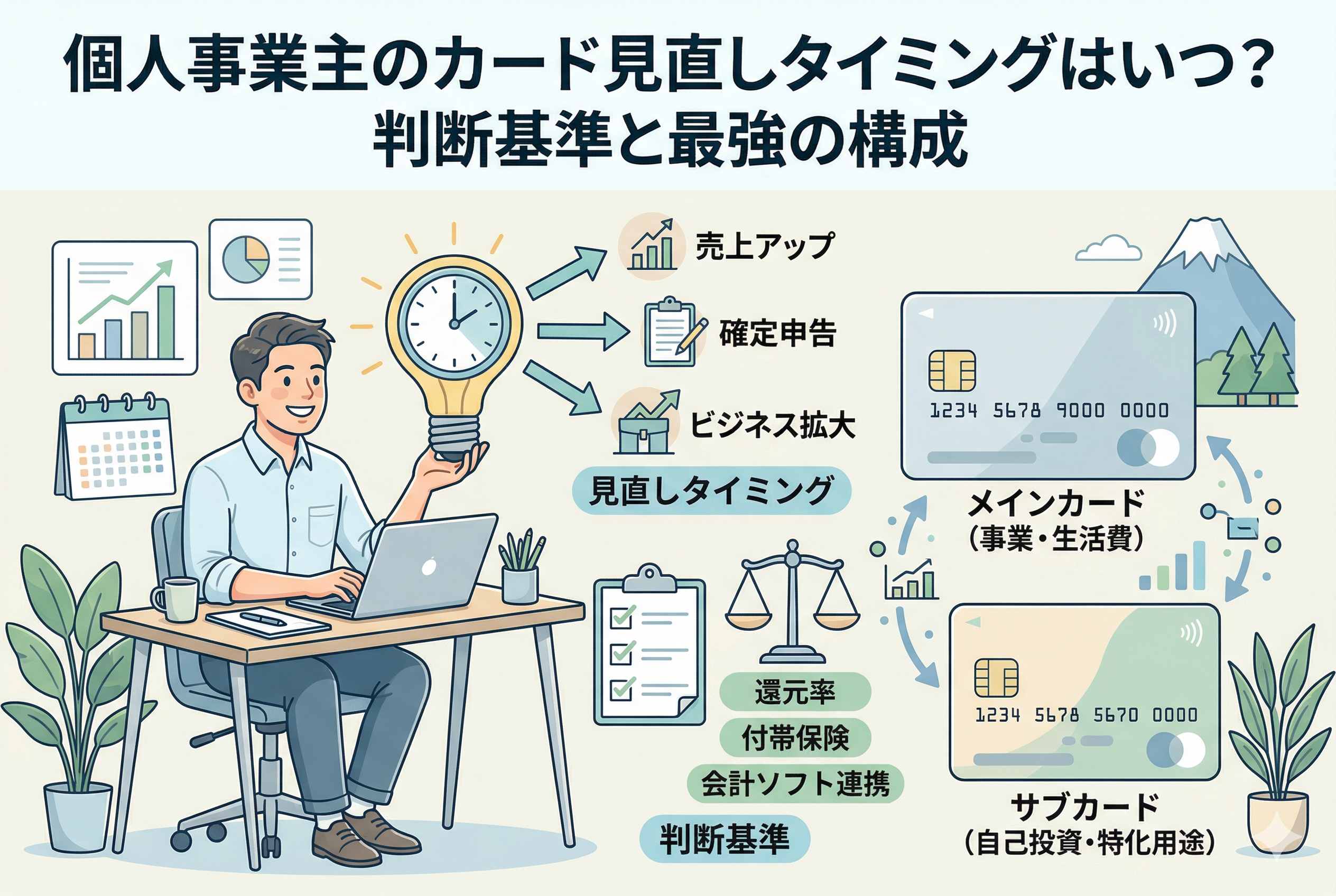

結論:事業の「節目」を逃さず、役割を分けた2枚持ちへシフトせよ

個人事業主がクレジットカードを見直すべきタイミング。それは、【事業のステージが一段階上がったとき】、そして【ライフスタイルや支出の傾向が変化したとき】です。

具体的には、単に1枚のカードを切り替えるのではなく、【メインカード(事業の安定と高還元)】と【サブカード(自己投資とリスク分散)】の2枚体制へ、戦略的に再構築することが正解です。

- 【メインカード】:限度額が大きく、会計ソフトとの連携が盤石なビジネスカードで、事業の骨格を作る。

- 【サブカード】:WOWOWセゾンカードのように、自分の感性を磨く「インプット」に特化したカードで、経費を直接的な成長へと繋げる。

このように「出口」を明確に分ける見直しを行うことで、経理の自動化レベルは100%に近づき、かつ貯まったポイントが「次のアイデア」を生む燃料として循環し始めます。見直しとは、単なる節約術ではなく、あなたのビジネスをよりスマートに、より強力にアップデートするための「経営改善」なのです。

カードを見直すことで「時給」と「感性」が向上する3つの理由

なぜ、このタイミングで見直しを行うことが、あなたのビジネスに劇的な変化をもたらすのでしょうか。その理由は3つの「合理的なリターン」に集約されます。

1. 事務コストの「完全消滅」による時間の創出

最新のビジネスカードへ見直し、会計ソフトとの「API連携」を正しく設定すれば、記帳作業の大部分は自動化されます。

特に、サブカードを「インプット専用(書籍や映画、サブスク)」と決めて運用すれば、会計ソフト側で「このカードの明細はすべて『新聞図書費』にする」という極めて精度の高い自動ルールが組めます。これにより、これまで仕分けに費やしていた月数時間が「自由な時間」としてあなたの手に戻ります。この時間を本業に充てれば、カードの年会費など一瞬で回収できるはずです。

2. 「永久不滅ポイント」がもたらす無意識の資産形成

見直しの際、ポイントの「有効期限」は意外な盲点です。日々の業務に追われる個人事業主にとって、ポイントの期限を管理することは余計なストレスです。

ここで、セゾンカードのように「永久不滅ポイント」を採用しているカードを選択肢に入れるメリットが際立ちます。仕事の経費を払って貯まったポイントが、数年経っても消えずに残り続ける。そして、それをWOWOWの視聴料など「高レートな自己投資」に充当できる。この「忘れていても損をしない仕組み」が、精神的な余裕と実利を同時にもたらします。

3. 社会的信用の「ステージアップ」

ビジネスカードには、個人用カードにはない「ビジネス特化の付帯サービス」が多く存在します。

- 【空港ラウンジや旅行保険】:出張やワーケーションの質を高める。

- 【福利厚生サービス】:個人では加入しにくい優待を自分に与える。

- 【決済データの透明性】:税務調査の際、公私混同がないことを一目で証明できる。

これらを適切に備えたカードへ見直すことは、あなた自身が「一人のプロの経営者」として自立し、自分のビジネスを大切に扱っているという自覚を持つことに繋がります。

見逃してはいけない!カードを見直すべき「5つの決定的瞬間」

個人事業主にとって、カードの見直しは「なんとなく」行うものではありません。事業の健全な成長を示す「シグナル」が出たときこそ、重い腰を上げるべきタイミングです。

1. 年間の売上が「500万円」を超えたとき

売上が500万円を超えてくると、比例して経費の支払件数と金額も増大します。この規模になると、還元率0.5%の差が数万円の利益差として現れ始めます。また、税務署からの注目度も上がるため、公私混同を物理的に排除する「ビジネス専用カード」への完全移行が急務となります。

2. 広告費や外注費などの「変動費」が定着したとき

Google広告やSNS広告、あるいはクラウドソーシングでの外注がルーチン化したなら、それは「ビジネスの加速期」です。これらの支払いは金額が大きくなりやすく、かつ「止まると事業が止まる」性質を持っています。限度額に余裕があり、かつ万が一の際のサポートが手厚いビジネスカードへの見直しが必要です。

3. 会計ソフトを「クラウド型」へ切り替えたとき

freeeやマネーフォワードなどのクラウド会計ソフトを導入した瞬間は、カードを見直す最大のチャンスです。古いカードの中には、同期が頻繁に切れたり、API連携(安定した接続方式)に対応していなかったりするものがあります。ソフトの自動化機能を100%活かせる「相性の良い最新カード」を選ぶことで、あなたの時給は劇的に向上します。

4. 働き方が「オフィス・在宅」から「多拠点・移動型」へ変わったとき

ワーケーションや出張が増え、拠点を移動しながら働くスタイルにシフトしたなら、カードに求めるべきは「ポイント」よりも「付帯保険」や「ラウンジ利用権」になります。移動中の機材破損や、不慮の事故をカバーできる「守りのカード」をポートフォリオに組み込むべきタイミングです。

5. 「インプット不足」を感じ、自己投資を強化したいとき

「最近、新しいアイデアが出てこない」「情報の鮮度が落ちている」と感じるなら、お金の出口を「成長」に繋げる見直しが必要です。WOWOWセゾンカードのように、エンタメや専門情報へのアクセスに特典があるカードを「サブ」に据え、経費を払うたびに「次のインスピレーション」が予約される仕組みを作るべきです。

どちらを残し、どちらを解約するか?「最強の選別」チェックリスト

手持ちのカードを整理し、新しい1枚を迎えるための判断基準をまとめました。以下の表を参考に、あなたのカードを仕分けしてみてください。

| チェック項目 | 「継続・導入」すべき条件 | 「解約・見直し」すべき条件 |

| 【API連携】 | クラウド会計ソフトと安定接続できる | 連携が頻繁に切れ、手入力が必要 |

| 【ポイント期限】 | 「永久不滅ポイント」など無期限 | 1〜2年で失効し、管理がストレス |

| 【限度額】 | 月間の最大支出の2倍以上の枠がある | 常に残高を気にする必要がある |

| 【年会費】 | 特典や事務効率化で元が取れる | ほとんど使わないサービスの会費 |

| 【付帯保険】 | 仕事で使うPCやスマホの破損をカバー | 保険がない、または海外旅行のみ |

| 【自己投資】 | WOWOW視聴料など成長に還元できる | ポイントの使い道が「景品」のみ |

このリストで「解約・見直し」に多くチェックが入ったなら、あなたのカード構成は現在のビジネス規模に合っていません。

実践!失敗しない「カード・リノベーション」の3ステップ

見直しを決めたら、以下のステップでスムーズに環境を整えましょう。事務作業の混乱を防ぎながら、最強の布陣を構築する手順です。

ステップ1:現在の「支出の出口」を棚卸しする

まずは直近3ヶ月の明細を眺めます。

- 【A:事業の柱】:サーバー代、広告費、機材購入。

- 【B:成長の糧】:書籍、映像サブスク、スマホ・ネット代。

- 【C:生活の基盤】:スーパー、光熱費、私的な娯楽。これらを「A・B」と「C」に完全に分離する準備をします。

ステップ2:「メイン」と「サブ」の黄金ペアを決定する

見直しの肝は、1枚で完璧を求めないことです。

- 【メイン】:限度額が大きく、API連携が盤石な「ビジネスカード」を指名。

- 【サブ】:自己投資に強く、ポイント期限がない「WOWOWセゾンカード」を指名。この2枚を「攻めと守り」のセットとして運用し、それ以外の「中途半端なカード」は思い切って整理(解約)を検討します。

ステップ3:週末1時間の「支払い先付け替え」イベント

新しいカードが届いたら、スマートフォン代、ネット代、会計ソフト利用料などの「定期支払い」を一斉に変更します。この作業を「今度でいいや」と後回しにすると、いつまでも経理が楽になりません。1時間集中して出口を整えるだけで、今後数年間の「自由な時間」が手に入ります。

お金の出口を整えることは、未来の自分を助けること

個人事業主にとって、クレジットカードを見直すという行為は、単なる節約術やポイント稼ぎではありません。それは、不透明なお金の不安をシステムに預け、自分の「脳内メモリ」を解放するための経営戦略です。

初期の「とりあえずのカード」を卒業し、今のあなたのステージにふさわしい「メイン・サブ」の布陣を整えること。それによって、確定申告の苦痛は消え、ポイントは自動的に「未来のアイデア」へと変換され、あなたは再び、自分が最も情熱を注げる「本業」へと没頭できるようになります。

「まだ使えるから」と現状維持を選ぶのではなく、「今の自分をより高く羽ばたかせるために」攻めの見直しを行う。その決断こそが、自由を謳歌し続けるフリーランスに必要な、真のアップデートです。

今日、カードの明細を眺めることから始めてみてください。あなたのビジネスを加速させる「最高の出口」は、すぐそこに用意されています。