自由な働き方を支える信用の基盤

組織という後ろ盾を持たず、自らのスキルと情熱を糧に道を切り拓くフリーランスにとって、クレジットカードは単なる決済手段を超えた「ビジネスパートナー」です。ドメイン代やサーバー代、サブスクリプションサービスの決済、さらにはインスピレーションを広げるためのエンターテインメント(WOWOWなど)の視聴料。これらすべての支出を1枚のカードに集約することは、経費管理の透明性を高め、確定申告という重労働を劇的に効率化させるための第一歩となります。

しかし、いざ新しいカードを作ろうとしたとき、私たちの前に立ちはだかるのが「審査」という高い壁です。会社員時代には当たり前のように発行されていたカードが、独立した途端にハードルが高く感じられる。この現実に直面したとき、多くのフリーランスは「やはり年収が不安定だからではないか」「もっと売上を上げなければ通らないのではないか」と、数字の面ばかりを気にしてしまいがちです。

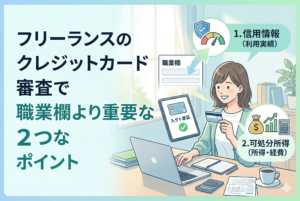

もちろん、収入の安定性は審査の一要素ではあります。しかし、カード会社がそれ以上に注視し、審査の可否を大きく左右する「隠れた評価基準」が存在します。それが、あなたの過去の「支払い履歴」です。

審査の壁に突き当たる見えない不安の正体

多くのフリーランスが審査で躓く原因は、年収の低さではなく、実は自分でも気づかないうちに汚してしまった「支払い履歴の傷」にあることが少なくありません。

カード会社は、あなたという人物に「お金を立て替えても大丈夫か」を判断する際、現在のステータス以上に「過去にどれだけ誠実に約束を守ってきたか」を重視します。独立して間もない時期や、事業の立ち上げ期で収支が不安定な時ほど、この「過去の誠実さ」が年収の不足を補う最強の味方になります。

「うっかり」が招く信用の崩壊

忙しいフリーランスにとって、支払いの管理はついつい後回しになりがちです。「引き落とし口座の残高が数百円足りなかった」「スマホの料金を数日遅れて振り込んだ」……。本人にとっては単なる「うっかり」かもしれません。しかし、カード会社側から見れば、それは「契約という約束を守れないリスクのある人物」という冷徹な評価に直結します。

特に現代の審査システムは、AIによる自動判定が主流です。一度「遅延」というフラグが立てられてしまうと、どんなに立派な事業計画を持っていても、あるいはどんなに将来有望なクリエイターであっても、機械的に弾かれてしまうのが現実なのです。私たちは、目に見えない「信用情報」という履歴書を、日々刻一刻と書き換えているという自覚を持つ必要があります。

最強の武器は半年間のクリーンな足跡

結論を申し上げましょう。フリーランスがクレジットカード審査の通過率を劇的に高めるためにやるべきことは、年収の粉飾でも無理な節税の抑制でもありません。申し込みをする前の「最低半年間」を、一分の隙もないほど「クリーンな支払い履歴」で埋め尽くすことです。

これを私たちは、信用という名の資産を整える「修行期間」と呼びます。カード会社の審査担当者、あるいはAIがあなたのデータを見たとき、直近の半年から1年間にわたって「1日も遅れずに、淡々と支払いが続いている」という実績が並んでいれば、それは現在の年収がいくらであるかという事実以上に、「この人は信頼に値する」という強力なメッセージになります。

フリーランスという、属性が不安定になりがちな立場だからこそ、この「過去の安定性」を人工的に作り上げることが、審査突破への最短ルートなのです。WOWOWセゾンカードのような、個人のライフスタイルや資質を尊重してくれるカードであっても、この「支払い履歴のクリーンさ」という土台があるかないかで、発行の可否は大きく分かれます。

カード会社が「過去」を重視する合理的な理由

なぜ、カード会社は「現在の年収」よりも「過去の履歴」を重く見るのでしょうか。そこには、金融業界が長年培ってきたリスク管理の合理的な仕組みがあります。

個人信用情報機関という「共通のデータベース」

私たちがカードを使ったり、ローンを組んだり、スマートフォンの本体代金を分割で払ったりすると、その情報は「個人信用情報機関(CIC、JICC、KSCなど)」という共通のデータベースに集約されます。

ここには、あなたがどの会社からいくら借り、いつ返済したかという記録が、月ごとに記号で記されています。

- $:請求通りに全額入金された(最高の評価)

- A:お客様の都合で入金がなかった(危険なサイン)

- P:一部入金された(不安定なサイン)

カード会社が審査の際にまず行うのは、このデータベースへの照会です。もし直近の履歴に「$」が美しく並んでいれば、カード会社は「この人は収入の波に関わらず、支払いを最優先する誠実な人物だ」と判断します。逆に、年収が1,000万円あっても「A」が1つ混ざっているだけで、「この人は管理能力に欠ける」とみなされ、即座に警戒対象となるのです。

年収は「自称」だが履歴は「事実」である

申し込みフォームに記入する年収は、ある程度の「見込み」が含まれる自己申告の世界です。もちろん虚偽はいけませんが、カード会社も年収の正確さを一円単位で検証することは不可能です。

一方で、支払い履歴は他社から提供された「動かぬ証拠」です。嘘をつくことができない客観的なデータだからこそ、審査におけるウェイトは年収よりも圧倒的に高くなります。フリーランスという、収入の証明が難しい立場だからこそ、カード会社は「唯一の客観的な手がかり」である支払い履歴を、穴が開くほど注視するのです。

継続性こそが「将来の返済能力」を証明する

カード会社が最も恐れているのは、カードを発行した直後に連絡が取れなくなったり、自己破産されたりすることです。半年間、何があっても支払いを継続したという事実は、「この先もこの生活のリズムを崩さずにいてくれるだろう」という予測の根拠になります。

私たちは、この「予測の根拠」をカード会社に提供してあげれば良いのです。半年間のクリーンな履歴は、あなたがフリーランスとして独り立ちし、自らの管理能力で生活を回しているという「プロフェッショナリズム」の証明に他なりません。

信用を汚す「意外な盲点」を洗い出す

支払い履歴を整えるといっても、具体的に何をチェックすれば良いのか迷う方も多いでしょう。フリーランスが特に注意すべき、信用情報に直結する項目を整理しました。

スマートフォンの分割払いは「小さなローン」である

現代において、最も多くの人が無意識のうちに利用しているローンが「スマートフォンの端末代金の分割払い」です。最新のハイスペックな機種を、月々数千円の上乗せで支払う形式は非常に便利ですが、これは法的には「割賦販売契約」という立派なクレジット契約です。

電話料金の支払いの一部として請求されるため、ついつい「通信費」感覚で捉えてしまいがちですが、もし残高不足で引き落としができなかった場合、それは「通信の遅延」ではなく「ローンの延滞」として個人信用情報機関に記録されます。わずか数千円の遅延が、将来の数百万円のクレジットカード限度額や、住宅ローンの審査に悪影響を及ぼす。このリスクを認識することが、履歴を整える第一歩です。

既存カードの「リボ払い」や「キャッシング」の残高整理

現在持っているクレジットカードの利用状況も、新しいカードの審査には大きく影響します。特に注意したいのが「リボ払い」や「キャッシング」の残高です。

これらがあること自体が即座にマイナス評価になるわけではありませんが、年収に対して残高が多い場合、カード会社は「この人は資金繰りに困っているのではないか」という疑念を抱きます。新しいカードを申し込む前に、もし余裕があればこれらの残高を繰り上げ返済し、身軽な状態にしておくことが望ましいです。「借金が少ない」という事実は、フリーランスにとって「健全な経営」の何よりの証明になります。

公共料金や家賃の支払いルートを確認する

公共料金(電気・ガス・水道)や家賃の支払い自体は、通常は個人信用情報機関には登録されません。しかし、これらを「クレジットカード払い」にしている場合は話が変わります。

カード会社を通じて支払っている以上、公共料金の引き落としができないことは、カードの利用代金が払えないことと同義です。また、最近の賃貸物件では家賃の支払いに「信販会社」が保証人として介入するケースが増えています。この場合、家賃の遅れはダイレクトに信用情報に傷をつけます。自分の固定費がどのようなルートで支払われているか、今一度チェックシートを作成して確認しましょう。

信用情報の「記号」が意味する残酷な現実

ここで、カード会社が参照する個人信用情報機関(CIC)の入金状況欄に並ぶ「記号」の意味を比較表で見てみましょう。あなたの履歴書にどの印がつくべきか、一目瞭然です。

| 記号 | 意味 | 審査への影響 |

| 【$】 | 請求通りに全額入金された | 「最高評価」:信頼の証となる |

| 【-】 | 請求も入金もなかった(利用なし) | 「中立」:特に影響なし |

| 【A】 | 顧客の都合で入金がなかった | 「危険」:1つあるだけで審査に赤信号 |

| 【P】 | 請求額の一部のみ入金された | 「不審」:資金繰りの悪化を疑われる |

| 【空欄】 | カード会社から情報が届いていない | 「不明」:古い情報の可能性あり |

理想は、過去24ヶ月分(CICの記録期間)のすべての枠に【$】が並んでいる状態です。もし【A】や【P】がついている箇所があるなら、そこから最低でも「半年間」は【$】を積み上げ、直近の誠実さをアピールする必要があります。

自分の「現在地」を知るための具体的なアクション

「もしかしたら過去に遅れたことがあるかも……」という不安を抱えたまま申し込むのは、目隠しをして道を渡るようなものです。まずは、自分の現在地を正確に把握するための行動を起こしましょう。

STEP1:個人信用情報機関(CIC)への開示請求

最も確実な方法は、自分自身の信用情報を「開示」することです。日本にはいくつかの機関がありますが、クレジットカード審査で最も利用される「CIC(シー・アイ・シー)」の情報を見れば間違いありません。

現在は、スマートフォンとマイナンバーカードがあれば、インターネット経由で即時に開示を受けることができます。手数料は500円程度(2026年現在のネット開示料金)で、郵送の手間もかかりません。「MynaPocket(マイナポケット)」などの公式アプリを介して、わずか数分で自分の「$」マークの並びを確認できます。まずはこの500円を投資して、自分の履歴に「傷」がないか、もしあるならいつ消えるのかを確認しましょう。

STEP2:引き落とし口座の「一本化」と「残高管理」

フリーランスは、事業用口座と個人用口座を分けていることが多いですが、これが「うっかり延滞」の罠になります。「事業用口座にはお金があるのに、カード引き落とし用の個人口座の残高が足りなかった」というミスは、審査においては言い訳になりません。

対策として、すべての支払いを「残高不足が起きにくいメイン口座」に集約するか、引き落とし日の数日前に必ずスマホのリマインダーが鳴るように設定しましょう。「支払う能力はあるのに、仕組みのせいで信用を失う」という悲劇をゼロにすることが、履歴を整える本質的なアクションです。

STEP3:半年間の「クリーン・キャンペーン」の実施

もし過去に1〜2回の遅延があったとしても、絶望する必要はありません。大切なのは「今この瞬間からの振る舞い」です。

これから新しいカードを作りたいと考えるなら、今日から最低半年間、すべての支払い(スマホ、既存カード、ローンなど)を「1秒も遅れずに」完了させるキャンペーンを自分の中で実施してください。カード会社は、古い傷よりも「直近6ヶ月の安定性」をより重く見る傾向があります。半年間、美しい【$】マークを並べることができれば、それは過去の過ちを上書きする、何物にも代えがたい「更生」の証拠となります。

信頼の土台が整った後に選びたい「WOWOWセゾンカード」

支払い履歴という土台が整い、いよいよ新しいカードを申し込む準備ができたとき。フリーランスが最初に検討したいのが、セゾンカード、特に「WOWOWセゾンカード」のような提携カードという選択肢です。

セゾンカードは、伝統的に個人の多種多様な属性を柔軟にスコアリングする仕組みを持っています。銀行系のカードが「欠点がないこと」を重視する減点方式の審査を行う傾向があるのに対し、信販系のセゾンカードは「現在の支払能力と将来性」をポジティブに評価してくれる土画があります。

特にWOWOWセゾンカードの場合、WOWOWというサービスを楽しみたいという「明確な目的」を持って申し込む顧客を歓迎する姿勢があります。

「良質なエンターテインメントに投資し、そこから仕事のインスピレーションを得る」

という前向きなフリーランスのライフスタイルは、カード会社にとっても非常に魅力的なユーザー像として映ります。支払い履歴を整えた後の「最初の一枚」として、これほど心強い味方はありません。

永久不滅ポイントで事業をさらに加速させる

無事に審査を通過して手に入れたWOWOWセゾンカード。その利用で貯まる「永久不滅ポイント」は、忙しいフリーランスにとって最高のギフトです。有効期限がないため、仕事に没頭してポイントのことを忘れていても、せっかくの還元が消えてしまう心配がありません。

ある程度ポイントが貯まったら、それをAmazonギフト券などに交換し、新しい資料の購入や機材のアップデートに充てる。あるいは、次回のカード請求額に充当してキャッシュフローを助ける。誠実に履歴を積み上げたご褒美として、このポイント制度を賢く利用することで、あなたのビジネスはさらに強固なものになっていきます。

未来の自分に「信用」というギフトを贈るために

クレジットカードの審査は、あなたが社会という大きな舞台で「信頼されるプロフェッショナル」として認められるための、最初にして最大の試練です。

年収や実績を今すぐ劇的に変えることは難しいかもしれません。しかし、今日の支払いを期日通りに行い、明日からの半年間を誠実に過ごすことは、あなたの意思一つで今すぐにでも始められます。支払い履歴を整えるという行為は、単にカードを作るためのテクニックではありません。それは、自らの手で人生の舵を握るフリーランスが、社会と良好な関係を築いていくための「規律」そのものです。

半年後、1年後。クリーンな履歴書(CIC情報)を携えて申し込みボタンを押すとき、あなたはもう、以前のような不安を感じることはないでしょう。

「自分は、約束を形にする人間である」

その揺るぎない自信が、カード会社という門番を動かし、より自由で、よりスマートなビジネスライフへの扉を拓いてくれます。

正しい知識を持ち、時間をかけて土壌を耕し、最高のタイミングで種をまく。

その努力の先にある「1枚のカード」は、あなたの自由な働き方を一生支え続けてくれる、かけがえのないパートナーになるはずです。