多様な働き方を支えるクレジットカードの重要性

現代では、一つの会社に勤めるだけでなく、個人で事業を営みながらパートやアルバイトで給与を得たり、会社員として働きながら副業で事業所得を得たりする「パラレルワーカー」が増えています。こうした多角的な働き方は収入源を分散できるメリットがある一方で、クレジットカードの申し込みやローンの審査といった「社会的信用の証明」が必要な場面では、少々複雑な状況を生み出します。

フリーランスとして自分の事業を育てつつ、安定した給与所得も得ているという状態は、実は金融機関から見れば「非常にバランスの良い顧客」である可能性が高いのです。しかし、多くの人が「どちらの収入をメインに書けばいいのか」「合算していいのか」というルールを知らないために、本来通るはずの審査で損をしてしまうことがあります。

ビジネスを円滑に進めるためにも、あるいはプライベートの生活を豊かにするためにも、クレジットカードは不可欠なツールです。事業所得と給与所得、その両方を持つからこそできる「最も有利な申込方法」について、基本から丁寧に紐解いていきましょう。

審査における「属性」の捉え方

クレジットカードの審査では、その人の職業や収入、居住形態などを総合して「属性」と呼びます。事業所得がある人は「自営業者」としての属性、給与所得がある人は「給与所得者」としての属性を持つことになります。

この二つの属性を併せ持つ場合、カード会社はどちらの情報をより重視するのでしょうか。それは、あなたの生活の基盤がどこにあるかによって決まります。まずは自分の現在の収入バランスを客観的に把握し、どの項目を強調すべきか戦略を立てることが、スムーズな発行への近道となります。

申込画面で手が止まる「二つの収入」と「勤務先」の迷い

実際にクレジットカードのWeb申込画面を開くと、多くのフリーランスが以下のような悩みに直面します。これらは、複数の所得がある人特有の「情報の取捨選択」の難しさです。

年収欄にはどちらの数字を書くべきか

最も多い悩みが「年収」の記入です。申込フォームには通常、年収を記入する欄は一つしかありません。 「事業の売上を書くべきか、それとも経費を引いた所得か」 「副業の給与分も足していいのか、それともメインの収入だけか」 こうした疑問を解決しないまま適当に記入してしまうと、後から提出を求められる確定申告書や源泉徴収票と数字が合わなくなり、虚偽申告を疑われる原因にもなりかねません。

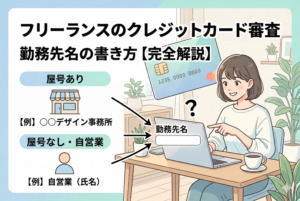

勤務先情報の優先順位がわからない

もう一つの大きな壁が「勤務先名」と「職業」の選択です。 例えば、平日は会社員として働き、土日に自身の事業を行っている場合、あるいは週に数日パートタイムで働きながら残りの時間をフリーランス活動に充てている場合、どちらを「現在の職業」とすべきでしょうか。

もし、会社員としての勤務先を書けば、安定性は評価されますが、事業用としてカードを使いたい場合に不自然さが残るかもしれません。逆に、自営業として申し込むと、給与所得による安定性が考慮されにくくなるリスクがあります。この「どちらを立てるか」という選択が、審査結果や利用限度額に大きな影響を及ぼします。

証明書類の準備にまつわる不安

複数の所得がある場合、確定申告の方法も人それぞれです。給与所得について年末調整で済ませているケースもあれば、事業所得と合算して確定申告をしているケースもあります。審査の過程で「収入証明書」を求められた際、自分がどの書類を出せば「事業」と「給与」の両方を正しく証明できるのかを理解していないと、手続きが途中で停滞してしまいます。

結論:所得は「合算」し、勤務先は「安定性」で選ぶのが正解

事業所得と給与所得を併せ持つフリーランスが、クレジットカードの審査で最も良い結果を得るための結論は、以下の二点に集約されます。

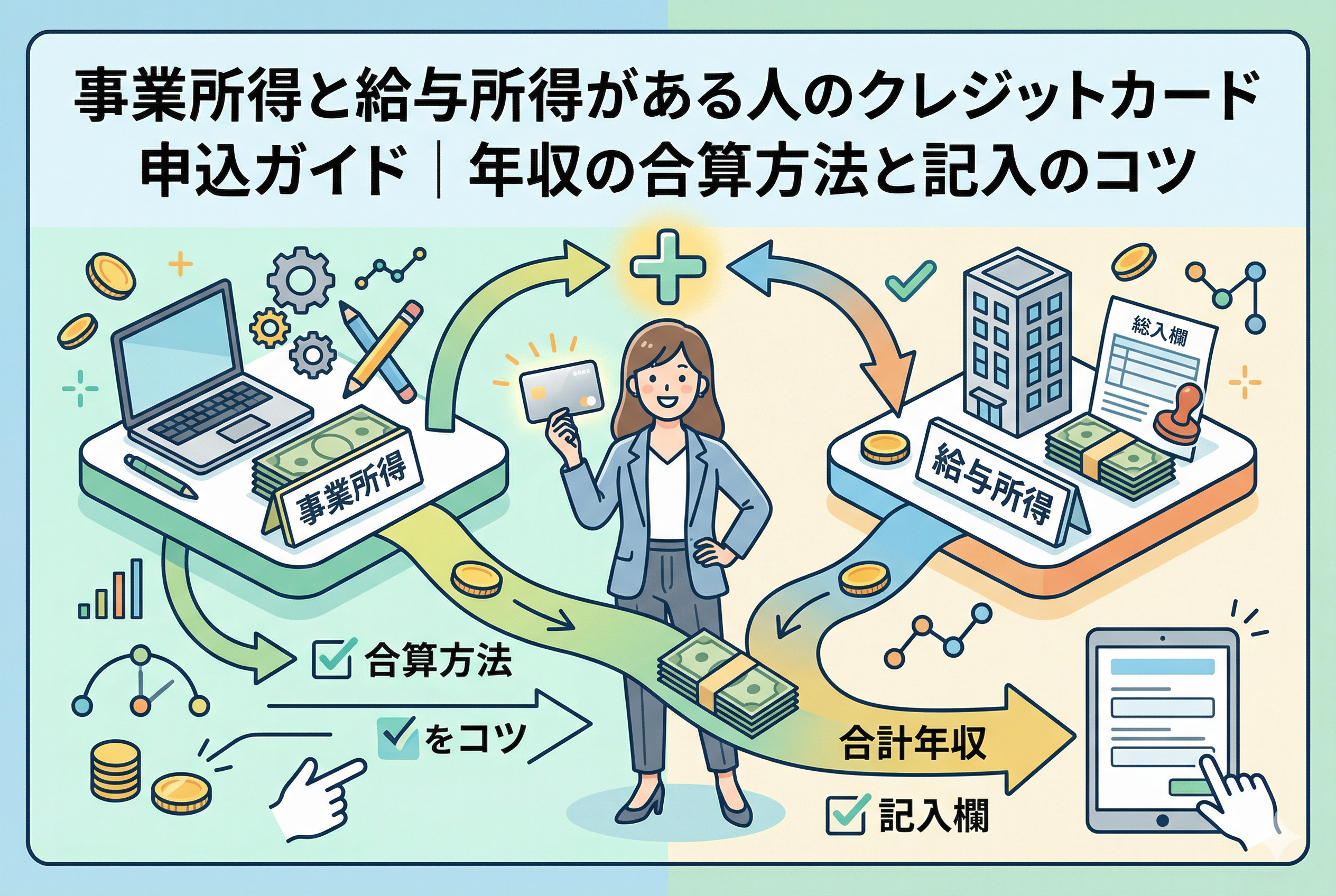

1. 年収は原則として「すべての所得の合計額」を記入する

クレジットカードの審査において、年収とは「申込者本人の一年間の総所得」を指します。したがって、事業所得(売上から経費を引いたもの)と給与所得(源泉徴収前の額面金額)は、合算して記入するのがルール上も正解であり、かつ審査を有利に進めるための鉄則です。

2. 勤務先は「収入の安定性が高い方」を優先する

勤務先情報の入力欄では、原則として「最も多くの収入を得ている先」または「最も社会的な信頼(安定性)が高い先」を記入します。

- 【会社員・公務員・派遣社員等の給与がある場合】 事業所得よりも給与所得の方が安定していると見なされるため、給与を得ている勤務先をメインに記載するのが最も審査に通りやすい傾向にあります。

- 【パート・アルバイト等の給与がある場合】 その給与が生活のメインであれば勤務先として記載し、事業がメインであれば「自営業(個人事業主)」として記載します。

この結論に基づき、正確な計算方法と、カード会社に評価されやすい伝え方の詳細を見ていきましょう。

なぜ「合算」と「安定」が審査突破のカギになるのか

カード会社が審査において最も知りたいのは、収入の高さそのものではなく「毎月決まった額を、滞りなく返済できる能力があるか」という点です。複数の所得がある状況は、この「返済能力」を証明する上で非常に強力な武器になります。

合算することで「支払可能見込額」が増える

クレジットカードの発行には「割賦販売法」という法律が関わっています。この法律では、年収から生活費や既存の債務を差し引いた「支払可能見込額」を計算することが義務付けられています。

事業所得だけで申告するよりも、給与所得を合算して申告する方が、当然ながらこの見込額は大きくなります。

- 【事業所得のみの場合】= 変動リスクがあると見なされる

- 【事業所得 + 給与所得の場合】= 最低限のベース収入(給与)があるため、評価が底上げされる

複数の収入源を持つことは、リスクヘッジができている「安定した顧客」であるというポジティブな評価に繋がるのです。

給与所得が持つ「社会的信用」の補完効果

フリーランス(自営業)の収入は、業績によって増減しやすいため、金融機関のスコアリング審査(自動判定)では保守的に見積もられることが少なくありません。ここに「給与所得」が加わることで、審査の風向きは大きく変わります。

給与所得があるということは、どこかの組織に雇用され、定期的な給与の支払いを受けているという事実を示します。これは「社会的な所属がはっきりしている」という証明になり、フリーランス特有の「実態の見えにくさ」を補完してくれるのです。たとえアルバイトであっても、継続的に勤務している実績があれば、それは立派な信頼の裏付けとなります。

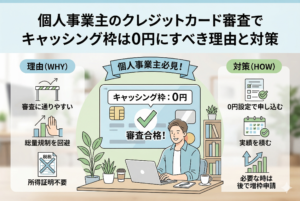

総量規制との兼ね合い

キャッシング枠(現金を借りる枠)を希望する場合、「総量規制」というルールによって年収の3分の1を超える借り入れはできません。この判断基準となる年収も、もちろん合算した総所得が対象です。

年収を正しく合算して申告しておくことで、ショッピング枠の限度額が適切に設定されるだけでなく、不測の事態に備えたキャッシング枠の審査においても、自身のポテンシャルを最大限に反映させることが可能になります。

迷わないための年収計算シミュレーション

事業所得と給与所得を合算する際、最も大切なのは「どの数字を拾い上げるか」という正確な判断です。それぞれの所得区分において、カード会社が年収として認める定義は異なります。以下の表と計算式を参考に、自分の正しい「申告年収」を算出してみましょう。

所得区分ごとの年収定義と確認書類

| 所得の種類 | 拾い出すべき数字の定義 | 確認する書類の場所 |

| 給与所得 | 社会保険料や税金が引かれる前の「支払金額」 | 源泉徴収票の「支払金額」欄 |

| 事業所得 | 売上から必要経費を差し引いた「所得金額」 | 確定申告書第一表の「所得金額の合計」欄 |

【合算年収の計算例】

例えば、日中は週3日の契約社員として働き、夜間や週末にフリーランスのエンジニアとして活動している方のケースを考えてみます。

- 「給与所得(額面)」:年間 240万円

- 「事業売上」:年間 300万円

- 「事業経費」:年間 100万円

- 「事業所得」:200万円(300万円 - 100万円)

この場合、クレジットカードの申込書に記入すべき年収は、240万円(給与) + 200万円(事業所得) = 「440万円」となります。

ここで注意したいのは、事業の「売上(300万円)」をそのまま合算してはいけないという点です。一方で、青色申告特別控除(最大65万円)を受けている場合は、その控除を差し引く前の所得金額を年収として認めてくれるカード会社が多いため、実態に合わせて「所得 + 控除額」で計算するのが最も有利な申告方法となります。

シチュエーション別・申し込み時の入力例

自分の生活スタイルにおいて「どちらの所得がメインか」によって、申し込みフォームの埋め方は変わります。代表的な二つのパターンを例に、具体的な入力のコツを解説します。

パターンA:副業フリーランス(給与がメイン)

会社員や派遣社員としての給与が主な収入源であり、事業所得がサブである場合は、属性を「お勤めの方」として申し込むのが最もスムーズです。

- 【勤務先名】:給与をもらっている会社名

- 【職業】:会社員 / 契約社員 / 派遣社員

- 【年収】:給与額面 + 事業所得(確定申告の数字)

この書き方のメリットは、会社の社会的な信用をそのまま利用できる点にあります。事業所得があることは、年収の底上げ要因として機能するため、審査において非常に有利に働きます。

パターンB:兼業フリーランス(事業がメイン)

自営業としての活動が中心で、パートやアルバイトの給与で収入を補填している場合は、属性を「自営業(個人事業主)」として申し込むのが実態に即しています。

- 【勤務先名】:自分の屋号、または「自営業(氏名)」

- 【職業】:自営業 / 自由業

- 【年収】:事業所得 + 給与額面

この場合、メインの勤務先は自分の事業所になります。給与所得があることは、自営業特有の「収入の不安定さ」を打ち消すプラス材料として評価されます。もし自由記述の備考欄があれば、「週○日は○○株式会社にて給与所得あり」と一言添えるだけで、審査担当者への信頼感はさらに高まります。

証明書類の提出でつまずかないためのポイント

昨今のクレジットカード審査では、一定の限度額を超える場合や、自営業者として申し込む場合に「収入証明書類」の提出を求められることが増えています。複数の所得がある人が、どのように書類を整えるべきかを確認しておきましょう。

確定申告書を「最強の証明書」にする

事業所得と給与所得の両方がある場合、最も確実な証明書類は「確定申告書」の控えです。確定申告を正しく行っていれば、一つの書類の中に給与の支払金額と事業の所得金額が併記されているため、カード会社は一目であなたの総所得を把握できます。

【提出時のチェック項目】

- 「税務署の受領印」があるか(電子申告の場合は「受信通知」をセットにする)

- 「マイナンバー」の部分は隠して(マスキングして)提出する

- 給与所得と事業所得の両方の欄に数字が記載されているか

もし、副業を始めたばかりでまだ確定申告を行っていない場合は、直近の「源泉徴収票」と、事業の「売上管理表」などを準備することになりますが、信頼性の面では確定申告書に軍配が上がります。本格的にカードを作りたいのであれば、たとえ少額であっても事業所得を正しく申告しておくことが、将来的な信用に繋がります。

複数の所得を持つ強みを活かすカード選び

事業所得と給与所得がある人は、実は選べるカードの選択肢が広いという特権を持っています。自分の目的に合わせて、以下の二つの視点でカードを選んでみましょう。

ビジネスの経費管理を効率化したい場合

「ビジネスオーナー向けカード」や「個人事業主用カード」がおすすめです。これらのカードは、登記簿謄本なしで個人の与信(個人の年収や信用情報)だけで申し込めるものが増えています。

【ビジネスカードを選ぶメリット】

- 会社員としての給与収入があることで、事業実績が浅くても審査に通りやすい

- 経費の支払いを集約でき、確定申告時の仕訳が楽になる

- 支払可能見込額の計算において、世帯年収や合算所得を重視してくれる傾向がある

プライベートの利便性とポイントを重視したい場合

通常の個人用カードの中でも、特に「ナンバーレスカード」や「即時発行カード」が適しています。最近のカードはスマートフォンのアプリで管理するものが多く、給与の入金管理と事業の支出管理をアプリ内で視覚的に分けやすいという利点があります。

複数の収入源があることをプラスに評価してくれる、外資系やネット銀行系のカードも、パラレルワーカーとの相性が良いことで知られています。

今すぐ実行できるスマートな申し込みステップ

最後に、事業所得と給与所得を武器にして、確実にクレジットカードを手に入れるための具体的な行動プランを提示します。

ステップ1:最新の所得情報を手元に揃える

まずは「去年の確定申告書の控え」と「源泉徴収票」をデスクに用意してください。

「給与の支払金額」と「事業の所得(控除前)」を足し算し、自分の「公式な年収」を確定させます。この数字をメモしておくだけで、申し込み時の心理的なハードルはぐっと下がります。

ステップ2:メインの「属性」を決める

自分の生活において、どちらの収入が「安定」を支えているかを考えます。

- 会社の看板を使えるなら「給与所得者」として

- 自分の看板を育てたいなら「自営業者」として属性を選択します。どちらを選んでも、年収欄には「合算した数字」を記入して良いことを忘れないでください。

ステップ3:キャッシング枠は「0円」で申し込む

審査が不安な場合、最も効果的なテクニックは「キャッシング枠(お金を借りる枠)を希望しない」設定にすることです。

複数の所得がある場合、審査が慎重に行われることがありますが、ショッピング枠だけに絞ることで、年収の高さよりも「日常的な支払い能力」に焦点が当たり、発行確率が大幅に向上します。

多様な働き方は「信用の多層化」である

事業所得と給与所得、その両方を持っていることは、決して「複雑で面倒なこと」ではありません。それは、あなたが異なる場所から信頼を得ているという、多層的な信用の証です。

正しく数字を合算し、誠実に現状を伝えることで、カード会社はあなたの活動を力強くサポートしてくれるはずです。まずは、計算した合計年収を持って、自分に最適な一枚の公式サイトを開いてみてください。その一歩が、あなたのパラレルワークをより自由で、効率的なものに変えてくれるでしょう。