自由な働き方を支える「1枚のカード」というインフラ

会社員という組織から独立し、自らのスキルを資本に活動するフリーランス。その自由さと引き換えに、私たちはあらゆる事務作業や資金管理を自分一人でこなさなければなりません。特に、ビジネスを加速させるために欠かせないのが「クレジットカード」です。

サーバー代の支払いやソフトのサブスクリプション、機材の購入から打ち合わせの飲食代まで、カード決済は経費管理の効率化において生命線とも言えます。しかし、独立したてで売上がまだ安定していない、あるいは節税のために所得を低く抑えているフリーランスにとって、カードの申し込みは非常に勇気がいるものです。

「所得が少ない自分でも審査に通るのだろうか」「もし落ちてしまったら、その記録が残ってさらに不利になるのではないか」という不安は、多くの事業主が共通して抱く悩みです。しかし、実はクレジットカードの審査において「所得の多さ」は絶対的な基準ではありません。今回は、低所得期のフリーランスがどのようにして信頼を証明し、自分にぴったりの1枚を手に入れるべきかを徹底的に解説します。

稼ぎが少ないとカードは作れないという「思い込み」

フリーランスがクレジットカードの審査で苦戦し、申し込みを躊躇してしまう最大の理由は、金融機関に対する「漠然とした恐怖心」にあります。

一般的に、クレジットカードの審査は「毎月決まった額の給料が振り込まれる会社員」をモデルケースとして設計されてきました。そのため、月ごとの収益に波がある、あるいは年間の所得が300万円以下といったフリーランスに対しては、一律に厳しい目が向けられるのではないかという予断が存在します。特に以下の3点が、低所得期のフリーランスを悩ませる壁となっています。

審査における「最低年収」の存在を疑う

ネット上の情報や口コミでは「年収300万円以上が最低ライン」といった根拠のない数字が踊ることがあります。これを信じてしまうと、所得が200万円前後のフリーランスは「自分は門前払いされる」と諦めてしまいがちです。

経費計上による「見かけ上の所得不足」

フリーランスは、売上から経費を差し引いた「所得」を年収として申告するのが一般的です。事業を成長させるための機材投資や広告費を計上した結果、手元に残る利益が少なくなった場合、それが審査にどう響くのかという不安です。売上は500万円あっても、所得が150万円であれば、カード会社からは「年収150万円の人」として見られてしまう現実があります。

過去の「実績不足」を埋める術がない

独立1年目などで、まだ一度も確定申告を終えていない時期は、自分の支払能力を公的に証明する手段がありません。「実績がない=信用がない」と直結させてしまい、申し込みそのものを数年先送りにしてしまうケースも少なくありません。

所得が低くても審査を突破するための「黄金法則」

結論から申し上げます。所得が少ないフリーランスであっても、クレジットカードを作ることは十分に可能です。ただし、それには「所得以外の部分で信頼を証明する」という戦略的なカード選びが不可欠です。

審査の合否を分けるのは、所得の「量」ではなく、あなたの「信頼の質」です。カード会社の中には、画一的な年収の数字だけで判断するのではなく、個人のこれまでの支払い実績や、特定のサービスへの親和性を重視する柔軟な会社が存在します。

特に「流通系・信販系」と呼ばれるカテゴリーのカード、とりわけ「WOWOWセゾンカード」のような提携カードは、フリーランスという働き方に対しても理解があり、低所得期であっても1枚目のカードとして手にするチャンスが極めて高いのです。所得の数字に卑屈になる必要はありません。正しい戦略に基づいた「選び方」こそが、審査通過への唯一の鍵となります。

カード会社が「年収の数字」以上に求めているもの

なぜ、所得が少なくても審査に通るケースがあるのでしょうか。そこには、現代のクレジットカード審査における「評価軸の多様化」という背景があります。

1. 「クレジットヒストリー」という目に見えない資産

カード会社が審査において最も重視するのは、「これまでにお金を期日通りに返してきたか」という実績(クレジットヒストリー、通称クレヒス)です。

もしあなたが、独立前から使っているカードやスマートフォンの割賦販売などで、一度も延滞をしたことがないのであれば、それは年収が数千万あることよりも強力な「信頼の証」になります。セゾンカードなどは、この「個人の誠実さ」を非常に高く評価します。所得が200万円であっても、10年間一度も支払いを遅らせていない人は、所得が1000万円あっても支払いがルーズな人より、はるかに優良な顧客として扱われるのです。

2. スコアリングによる「生活の安定感」の評価

現在のカード審査の多くは、AIを用いた「スコアリング」によって行われています。これは、所得以外のあらゆる項目を点数化する仕組みです。

- 居住形態(持ち家か賃貸か)

- 居住年数(同じ場所に長く住んでいるか)

- 家族構成(配偶者の有無など)

- 固定電話または携帯電話の有無

これらの項目は、所得の多寡とは関係なく積み上げられる「信用」です。「同じ場所に3年以上住んでいる」「配偶者がいる」といった情報は、社会的なつながりや生活の基盤がしっかりしていることを示し、カード会社にとって「急に連絡が取れなくなるリスクが低い」というプラスの判断材料になります。

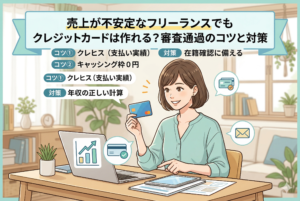

3. キャッシング枠を「0円」にすることによるリスク回避

低所得で審査が不安な場合、申し込み時に「キャッシング枠」を希望しない(0円にする)ことが、合格率を上げるための最も合理的な理由になります。

キャッシング枠を希望すると、カード会社は「貸金業法」という厳しい法律に基づいた審査を義務付けられます。一方で、ショッピング枠のみの希望であれば、審査基準はカード会社の裁量に任される部分が大きくなります。「お金を借りたい」というニーズを切り捨てることで、カード会社側は「この人は決済手段として純粋にカードを使いたいのだ」と判断し、所得が低くても柔軟に審査を進めやすくなるのです。

4. 提携カードにおける「入会促進」の勢い

WOWOWセゾンカードのような提携カードの場合、発行会社(セゾンカード)と提携先(WOWOW)の双方に「新しい会員を増やしたい」という目的があります。

一般的な銀行系カードが「リスクのある人を徹底的に弾く」という守りの審査を行うのに対し、提携カードは「サービスを使ってくれる優良なファンを歓迎する」という攻めの審査を行う傾向があります。この【サービス利用への意欲】が、所得の少なさを補完する強力なエネルギーとして働くのです。

所得の低さをカバーする「賢いカード選び」の具体例

所得が少ない時期のフリーランスにとって、銀行の名前がついたステータス重視のカードにいきなり挑むのは、少々無謀な賭けと言わざるを得ません。狙うべきは、あなたの「今のライフスタイル」や「個人の信用」を柔軟に評価してくれるカードです。具体的なケーススタディを通して、選び方のヒントを探ってみましょう。

ケース1:所得200万円以下。しかし居住年数が長いライター

「状況」:独立2年目。節税対策もあり、昨年の所得は180万円。ただし、同じ賃貸マンションに5年以上住んでおり、スマートフォンの支払いは一度も遅れたことがない。

「審査のポイント」:このケースでは、所得の低さを「居住の安定性」と「クリーンなクレヒス」が完全に見事にカバーします。

「選ぶべきカード」:WOWOWセゾンカードのような、個人の属性を多角的にスコアリングするカード。こうしたカード会社は、年収が200万円以下であっても、生活基盤が安定している人物を「貸し倒れリスクが低い」と判断し、積極的に発行する傾向があります。

ケース2:独立直後で実績ゼロ。会社員時代の信用が残っているエンジニア

「状況」:開業して3ヶ月。まだ確定申告はしていない。会社員時代に作ったカードを数枚持っており、トラブルは一度もない。

「審査のポイント」:事業の実績はゼロですが、過去数年間の「個人としての誠実な支払い実績」が最大の武器になります。

「選ぶべきカード」:セゾンカードなどの「信販系」カード。彼らは現在の職業名よりも、個人信用情報機関に刻まれた過去の振る舞いを重視します。独立直後という不安定な時期でも、これまでの信用をそのまま引き継いで審査してくれるため、非常に通りやすいのが特徴です。

ケース3:趣味やエンタメへの支出が多いクリエイター

「状況」:所得は多くないが、自己研鑽やリフレッシュのために動画配信や映画、ライブなどへの支出は惜しまない。

「審査のポイント」:特定のサービス(提携先)への利用意欲は、審査において隠れた加点要素になります。

「選ぶべきカード」:WOWOWセゾンカードのような「提携カード」。発行会社には「提携先のファンを増やしたい」という目的があるため、一般的なプロパーカード(自社発行カード)よりも申し込みの窓口が広く設定されています。「サービスを使いたい」という前向きな動機が、属性の弱さを補完してくれるのです。

カードの種類別「審査の通りやすさ」比較表

自分の立ち位置を確認するために、一般的なカードの種類と審査の難易度を整理しました。所得が少ない時期は、右側の「流通系・信販系」や「提携カード」に狙いを定めるのが鉄則です。

| カードの種類 | 審査の傾向 | フリーランスへの親和性 | 特徴 |

| 「銀行系」 | 非常に厳格 | 低い | 勤続年数や安定した高年収を重視。 |

| 「交通系」 | 厳格 | 中 | 通勤や移動の実績を重視。会社員向け。 |

| 「流通系」 | 柔軟 | 高い | 日々の買い物実績や、個人の属性を重視。 |

| 「信販系」 | 柔軟 | 非常に高い | 過去の支払い履歴(クレヒス)を最重視。 |

| 「提携カード」 | 非常に柔軟 | 非常に高い | 提携サービスの利用意欲を評価に加味。 |

審査通過率を1%でも高める「5つの実践的アクション」

カードを選んだら、次は申し込み時の「戦術」です。所得が少ないという事実は変えられませんが、見せ方を工夫することで、審査担当者の印象を劇的に変えることができます。

1. キャッシング枠は「0円」で申し込む

所得が少ないフリーランスにとって、これが最も重要なテクニックです。キャッシング(現金を借りる枠)を希望すると、法律上の制限(総量規制)により、審査のハードルが一気に跳ね上がります。

「自分はお金を借りたいのではなく、あくまで決済手段としてカードを使いたいのだ」という姿勢を明確にするために、キャッシング枠は「不要(0円)」に設定しましょう。これだけで、所得不足による否決リスクを大幅に減らすことができます。

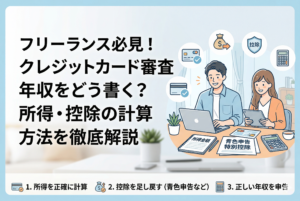

2. 年収欄には「青色申告特別控除」を必ず足し戻す

申し込みフォームに書く年収は、確定申告書の所得金額そのままではありません。

「所得金額 + 青色申告特別控除額(65万円)」

この合計額を「年収」として申告して良いのです。この65万円の差は、低所得期の審査において「合格ライン」を越えるかどうかの死活的な分かれ目になります。正当なルールに基づき、自分の支払能力を最大限にアピールしましょう。

3. 多重申し込みを避け、1枚に魂を込める

審査が不安だからといって、同日に3枚も4枚も申し込むのは「自爆行為」です。申し込みの履歴はすべて記録されており、短期間の連続申し込みは「相当お金に困っていて、手当たり次第に借りようとしている」というネガティブな印象を与えます。

まずは「WOWOWセゾンカード」のような、今の自分に最も適した1枚に絞り、その結果を待つのが最も賢明な道です。

4. 任意項目こそ「丁寧に」すべて埋める

申し込みフォームには、入力が必須ではない「任意項目」があります。所得が少ない場合は、ここが加点のチャンスです。

「預貯金額」「固定電話の有無」「配偶者の有無」など、埋められる項目はすべて正確に埋めましょう。情報量が多いほど、AIスコアリングの精度が上がり、あなたの「生活の安定感」が数字として正当に評価されやすくなります。

5. 申し込み後の「電話連絡」に備える

フリーランスの場合、本人確認のために電話がかかってくることが稀にあります。知らない番号だからと無視し続け、連絡が取れないまま数日が経過すると、それだけで「実態不明」として審査落ちになることがあります。申し込み後の数日間は、着信にアンテナを張っておき、丁寧に対応することを心がけてください。

クレジットカードを手にした後に待っている「好循環」

無事に審査を通過し、1枚のカードを手にすることは、単に支払いが便利になるだけではありません。それは、あなたのフリーランス人生を劇的に好転させる「インフラ」の完成を意味します。

経費管理の自動化で「本業に集中」できる

届いたカードを「事業用専用」として使うことで、プライベートとの混同が一切なくなります。セゾンカードの明細データを会計ソフト(freeeやマネーフォワードなど)と連携させれば、仕訳作業の8割は自動化されます。所得が少ない時期こそ、事務作業に奪われる時間を最小限にし、1円でも多くの売上を立てるための「本業」に時間を投下すべきです。

良好な履歴が「将来の大きな信用」を作る

所得が少ない中で、1枚のカードを大切に使い、1日も遅れずに支払いを続ける。この「小さな誠実さの積み重ね」が、2年後、3年後にあなたの信用を大きく育てます。

将来、さらに高い限度額のカードが必要になった際や、オフィスを借りる際、あるいは住宅ローンを組む際、今のあなたが積み上げた「クリーンな実績」が何物にも代えがたい証明書となってあなたを助けてくれます。

永久不滅ポイントが「隠れた事業予算」になる

セゾンカードの大きな特徴である「永久不滅ポイント」は、有効期限がありません。忙しくてポイントの失効を気にする暇がないフリーランスにとって、これは非常にありがたい仕組みです。

貯まったポイントをAmazonギフト券に交換して仕事用の備品を購入したり、次回のカード請求額に充当したりすることで、実質的な事業コストを賢く削減することができます。

信頼というパスポートを手に、次のステージへ

クレジットカードの審査は、あなたが社会という大きな舞台で「信頼される存在」であるかを確認するための儀式のようなものです。所得が少ないことは、決してあなたの人間性や将来性を否定するものではありません。それは、単に「今の数字」がそうであるというだけのことです。

正しいカードを選び、誠実な準備を整え、1枚のカードを手にすること。それは、あなたが「個としての信用」を社会に認めさせたという、輝かしい第一歩です。

WOWOWセゾンカードのような、フリーランスの可能性を信じてくれるパートナーとともに、あなたの自由な働き方をより強固なものにしていきましょう。

経費をスマートに管理し、空いた時間で最高品質のエンターテインメントに触れ、そこで得たインスピレーションを再び本業へ注ぎ込む。そんな豊かで持続可能なフリーランス生活が、この1枚から始まります。

所得の数字を恐れる必要はありません。あなたの「誠実さ」という最強の武器を信じて、今すぐ申し込みという扉を叩いてみてください。その向こうには、昨日よりも少し身軽で、より自由な未来が待っているはずです。