自由な働き方の裏側に潜む「信用の壁」という不安

会社員という守られた立場を離れ、自由な働き方を手に入れたフリーランスが最初に出会う試練。それが「社会的信用の再構築」です。

会社員時代には当たり前のように発行されていたクレジットカードが、独立した途端にハードルが高く感じられる。この現実に直面したとき、多くの人は「フリーランス=社会的信用が低い」という強迫観念に囚われます。特に、独立1年目でまだ確定申告の実績がない時期や、売上が不安定な月が続くと、審査に対する不安はピークに達します。

この不安が、申し込みフォームという「自分をアピールする唯一の場」において、事実を歪めてしまう引き金となります。「年収をあと100万円上乗せすれば通るかもしれない」「開業届を出した日を1年前に遡れば実績があるように見えるはずだ」……。こうした思考回路は、決して珍しいものではありません。しかし、この一歩が、実は「信用という名の資産」を自ら燃やし尽くす行為であることに、多くの人は気づいていないのです。

ほんの少しの「見栄」が招く取り返しのつかない事態

なぜ、申し込みフォームでの嘘がこれほどまでに危険なのでしょうか。それは、クレジットカードという仕組み自体が「クレジット(信用)」の上に成り立つ契約だからです。

カード会社はあなたに「後で支払ってくれる」という信頼を寄せて、事前にお金を立て替えてくれます。その信頼の根幹を成す申し込み情報に嘘が混じっていることが発覚した瞬間、カード会社にとってあなたという人間は「契約を交わすに値しないリスク」へと変貌します。

さらに恐ろしいのは、そのペナルティが「1枚のカードが作れない」というレベルに留まらないことです。一度「虚偽申告」のレッテルを貼られてしまうと、その情報はカード会社の内部に深く刻まれ、将来にわたってその会社や提携グループでの契約が不可能になるケースがあります。また、悪質な場合は「個人信用情報機関」に不名誉な記録が残り、他社のカード発行や住宅ローンの審査、さらにはスマートフォンの分割払いまでもが制限されるという、社会的な「兵糧攻め」に遭うリスクがあるのです。

誠実さこそがフリーランスの最強かつ唯一の武器である

結論を申し上げましょう。クレジットカードの審査において、嘘は「百害あって一利なし」です。たとえ今のあなたの年収が低くても、事業を始めたばかりで実績がなくても、ありのままの事実を誠実に申告することが、審査通過への最短ルートであり、唯一の正解です。

カード会社は、フリーランスに「完璧な数字」を求めているわけではありません。彼らが本当に知りたいのは、あなたの「現状」と、それを「正しく申告する誠実さ」です。現代の審査システムは、私たちが想像する以上にかつての「属性」だけでなく、多角的なデータから私たちの実像を捉えています。

嘘をついて無理やり手に入れた1枚のカードよりも、誠実な申告で勝ち取った「適正な限度額」のカードの方が、あなたのビジネスを長く、健康に支えてくれます。嘘による短期的な「通過」を狙うのではなく、誠実さによって長期的な「信用」を積み上げること。これこそが、組織に属さないフリーランスが社会と繋がっていくための黄金律なのです。

なぜ嘘は100%バレるのか?カード会社が持つ「情報の網」

「ネット上の申し込みなら、書いた内容を確認する術はないだろう」と考えるのは、あまりにも甘い考えです。カード会社は、私たちが思っている以上に強力な「検証ツール」を駆使しています。

個人信用情報機関という名の「共通のデータベース」

カード会社は、審査の際に必ず「個人信用情報機関(CIC、JICCなど)」のデータを参照します。ここには、あなたが過去に契約したカードやローンの履歴、現在の借入状況、さらには過去の申し込み履歴までもが克明に記録されています。

たとえば、以前のカード申し込み時に書いた年収や勤続年数と、今回の内容が大きく乖離していれば、その瞬間に不審なフラグが立ちます。「独立したばかりなのに、他社のローン返済額が不自然に多い」といった矛盾も、データの照合によって一瞬で見抜かれます。

AIによる「属性推計」の驚異的な精度

現代の審査の主流は、膨大なビッグデータを活用した「AIスコアリング」です。あなたの年齢、居住地、家族構成、職種、そしてこれまでの決済傾向などの組み合わせから、AIはあなたの「妥当な年収」を驚くべき精度で推計します。

「この職種でこの年齢なら、年収はこれくらいが妥当である」という統計的な予測に対し、自己申告の数字が異常に高い場合、AIは即座に「要確認」の判定を下します。嘘の数字を書くということは、世界中のデータと戦うことを意味します。人間の浅知恵でAIの目を欺くことは、もはや不可能な時代なのです。

社会保険や納税情報の「間接的な」裏付け

カード会社があなたの納税証明書を直接見ることは稀ですが、他社のカード利用状況や銀行口座の動き(一部の提携カードなどの場合)から、経済的な実態は透けて見えます。また、確定申告前のフリーランスであっても、過去の「会社員時代の履歴」との連続性をチェックすることで、急激な属性の変化には厳しいチェックが入ります。

「意図しない嘘」も同じペナルティの対象になる恐怖

ここで注意しておきたいのが、悪意のある嘘だけでなく、単なる「記入ミス」や「勘違い」による間違いも、カード会社からは「虚偽申告」と同等に扱われるリスクがあるという点です。

入力内容の誤字脱字という「不注意な嘘」

住所の番地間違い、電話番号の打ち間違い、以前の勤務先名の誤記。これらは単なるミスかもしれませんが、カード会社から見れば「実在確認が取れない不審な申し込み」になります。特にフリーランスの場合、事業実態を確認するために屋号やサイトURLを入力することもありますが、ここでの細かな間違いが「架空の事業ではないか」という疑念を生む原因になります。

年収の定義の「無知による嘘」

フリーランスにとって最も間違いやすいのが「年収」の定義です。「売上(年商)」をそのまま書くのか、それとも「所得」を書くのか。この判断を誤ると、意図せずして「年収を過大に申告した」とみなされることがあります。正しい計算方法を知らずに、自分に都合の良い数字を書いてしまうことも、審査においては重大なコンプライアンス違反となるのです。

嘘が発覚した後に待ち受ける「信用社会」からの追放

「審査に落ちるだけなら、また半年後に申し込めばいい」と考えているとしたら、それは大きな誤解です。クレジットカード審査における嘘は、単なる「不合格」以上の、重い代償を伴います。

半永久的に記録が残る「社内ブラック」の恐怖

個人信用情報機関(CICなど)に登録される情報は、一定期間(通常は半年から5年)が経過すれば抹消されます。しかし、カード会社が独自に保有する「社内データベース」には、期限という概念がほぼ存在しません。

もし一度でも「悪質な虚偽申告を行った顧客」としてデータベースに登録されてしまうと、その情報は半永久的に保管される可能性があります。これを「社内ブラック」と呼びます。将来、あなたの事業が軌道に乗り、年収が1,000万円を超えたとしても、過去に嘘をついた記録がある会社では、二度とカードを作ることはできないでしょう。さらに、その会社が他社と合併したり、提携カードを発行していたりする場合、その影響範囲は想像以上に広く波及します。

カード発行後に嘘がバレた場合の「強制解約」リスク

運良く嘘がバレずにカードが発行されたとしても、安心はできません。カード会社は「途上与信」といって、カード発行後も定期的にあなたの信用状況をチェックしています。

更新時の再審査や、増枠申請のタイミングで過去の矛盾が発覚した場合、カードは即座に「強制解約」となります。強制解約の事実は、個人信用情報機関に「不名誉な記録」として登録され、他社のカードや住宅ローン、自動車ローンなど、あらゆる金融サービスの利用が数年間にわたって絶望的になります。ビジネスの決済基盤が突然失われることは、フリーランスにとって致命的なダメージとなり得ます。

フリーランスが陥りやすい「無自覚な虚偽」の具体例

悪意はなくても、知識不足や確認不足によって「嘘」とみなされてしまうケースがあります。フリーランス特有の事情が絡むことが多いため、以下の3つのケースに自分が当てはまっていないか、細心の注意を払いましょう。

「売上」と「所得」を混同する年収の過大申告

これがフリーランスで最も多いミスです。例えば、年間の売上が500万円で、経費が300万円かかっている場合、あなたの実質的な年収は「200万円(+青色申告特別控除)」となります。

しかし、審査を有利に進めたい一心で「売上の500万円」をそのまま年収として記入してしまう人がいます。カード会社は、職種や年齢から「妥当な利益率」を想定しているため、あまりにバランスの悪い数字はすぐに不審に思われます。もし後に所得証明書の提出を求められ、300万円もの乖離があれば、それは立派な「虚偽申告」とみなされます。

実体のない「アリバイ会社」の利用

「フリーランスだと通りにくいから、友人の会社に勤めていることにしよう」「在籍確認の電話を代行してくれる会社を利用しよう」といった誘惑です。これは絶対に避けてください。

カード会社は、法人の実体や社会保険の加入状況などを照会する高度な調査能力を持っています。アリバイ会社の利用が発覚すれば、審査落ちはもちろんのこと、詐欺未遂として警察への通報や、業界全体での共有リストに載る可能性すらあります。自分のキャリアを偽ることは、フリーランスとしての誇りだけでなく、社会的な居場所を自ら捨てる行為に等しいのです。

開業時期や勤続年数のサバ読み

「開業してまだ3ヶ月だが、1年経っていることにしよう」という数ヶ月単位のサバ読みも、実は危険です。カード会社は、あなたの過去のカード申し込み履歴を時系列で追うことができます。

半年前の申し込みでは「会社員」だったのに、今回の申し込みでは「フリーランス歴1年」となっているような矛盾は、システムの自動チェックですぐに弾かれます。誠実な「3ヶ月の実績」よりも、嘘で塗り固めた「1年の実績」の方が、審査においては遥かに低く評価されるのです。

嘘をつかずに「合格」を勝ち取るための実践的な戦略

嘘をつかないことは、決して「何もしないこと」ではありません。ありのままの事実を、カード会社の審査基準に沿って「最大限に魅力的に見せる」工夫は、正当な企業努力です。以下の4つのステップを実践することで、所得の低さや実績のなさを補い、審査通過率を劇的に高めることができます。

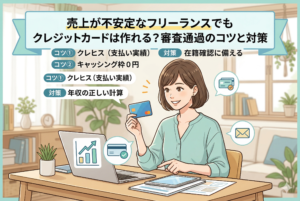

キャッシング枠を「0円」に設定する潔さ

フリーランスが審査通過率を上げるための最も効果的な「裏技」は、申し込み時のキャッシング枠を「0円(希望しない)」に設定することです。

キャッシング枠を希望すると、カード会社は「貸金業法」という厳しい法律に基づき、あなたの返済能力をより厳密に調査しなければなりません。所得証明の提出が必要になったり、審査のハードル自体が一段階上がったりします。一方で、ショッピング枠のみの希望であれば、審査はカード会社独自の「割賦販売法」の基準で行われ、柔軟な判断が期待できます。まずは決済手段としてのカードを手にすることを最優先し、現金を借りる機能は潔く切り捨てましょう。

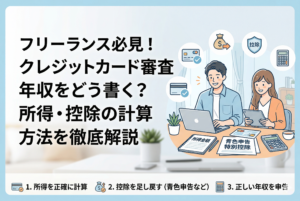

青色申告特別控除を賢く活用した年収の算出

申し込みフォームに書く年収は、単なる「所得(手残り)」よりも少し多めに書く正当な方法があります。それが「青色申告特別控除」の足し戻しです。

確定申告で最大65万円の控除を受けている場合、その金額は「実際に出ていった経費」ではありません。税制上の優遇措置ですので、あなたの「実質的な稼ぐ力」を申告する際には、所得金額にこの65万円をプラスした金額を年収として記載して良いのです。例えば所得が200万円であっても、控除前の「265万円」として申告することで、審査の評価は確実に上がります。

居住年数や固定電話などの属性を丁寧に埋める

所得や職業に自信がない時こそ、他の項目で「生活の安定感」をアピールしましょう。

- 居住年数:同じ場所に長く住んでいることは、夜逃げなどのリスクが低いと評価されます。

- 電話番号:スマホだけでなく、事務所や自宅の固定電話がある場合は必ず記入しましょう。

- 任意項目:預貯金額や配偶者の有無など、空欄でも良い項目こそ埋めることで、あなたの人物像が立体的に伝わります。

こうした「暮らしのディテール」を丁寧に申告することは、カード会社に対して「私は逃げも隠れもしない、実在の誠実な事業主である」という強いメッセージになります。

「WOWOWセゾンカード」のような柔軟なカードを選ぶ

全てのカード会社が同じ基準で審査をしているわけではありません。銀行系のカードが「石橋を叩いて渡る」ような厳しい審査を行うのに対し、セゾンカードなどの信販系カード、特に提携カードは、独自のスコアリングで個人の資質を柔軟に評価する傾向があります。

特に「WOWOWセゾンカード」のように、提携先のサービスを利用したいという明確な意志があるユーザーは、カード会社にとって「自社のファンになってくれる可能性が高い優良顧客」とみなされます。こうした、フリーランスという生き方に理解があり、入会を歓迎してくれる土壌のあるカードを選ぶことが、嘘に頼らない最大の戦略です。

誠実な一歩が、数年後の大きな信用を育てる

クレジットカードの審査は、あなたが社会から「信頼される個人」として認められるための、最初にして最大の関門です。

ここで嘘をつかずに、ありのままの自分で審査を突破したという事実は、あなたの中に「自分は社会に認められた」という揺るぎない自信を植え付けてくれます。そして、手に入れたカードを大切に使い、1日も遅れずに支払いを続ける。この「小さな誠実さ」の積み重ねが、将来、事務所を借りる際や、より大きなビジネスローンを組む際、あるいは住宅ローンを申し込む際の、何物にも代えがたい「最強の武器」となります。

今の年収や実績に、決して引け目を感じる必要はありません。フリーランスとして一歩を踏み出したその勇気と、事実をありのままに語る誠実さ。それこそが、どんな粉飾された数字よりも、カード会社の心(アルゴリズム)を動かすのです。

正しい知識を持ち、正攻法で挑む。その先にある「1枚のカード」は、あなたの自由な働き方を力強く、そして誇り高く支えてくれる一生のパートナーになるはずです。