自由な働き方を支える決済の要

会社員という枠組みを飛び出し、自らの腕一本で道を切り拓くフリーランスにとって、クレジットカードは単なる「支払い手段」以上の重みを持ちます。サーバー代やサブスクリプションサービスの決済、急な機材トラブルでの購入、そして打ち合わせの飲食代。これらすべての経費を現金で管理するのは、現代のビジネススピードにおいては現実的ではありません。

さらに、クレジットカードを持つ最大のメリットは、個人の支出と事業の支出を「物理的に分離」できる点にあります。事業専用のカードを1枚持つだけで、確定申告時の仕訳作業は劇的に効率化され、経営状況をリアルタイムで把握することが可能になります。しかし、そんなビジネスの「インフラ」を手に入れようとする際、私たちの前に立ちはだかるのが「審査」という高い壁です。

多くのフリーランスが、申し込み画面を前にして指を止めてしまいます。「自分のような不安定な立場で通るのだろうか」「所得が低いと門前払いされるのではないか」……。こうした不安は、組織という後ろ盾を持たない個人事業主なら誰もが抱く、至極当然の感情です。

審査という見えない壁に悩むフリーランスの現実

なぜ、フリーランスはこれほどまでにクレジットカードの審査に怯えなければならないのでしょうか。そこには、金融機関が長年培ってきた「信用の定義」と、私たちの「働き方の実態」との間に存在する大きなギャップがあります。

カード会社の審査基準は、長らく「毎月決まった日に安定した給料が入る会社員」をモデルケースとして設計されてきました。そのため、月ごとの収益に波があり、将来の収入が確約されていないフリーランスは、それだけで「リスクが高い層」と分類されやすい傾向にあります。

特に、独立1年目でまだ一度も確定申告を終えていない時期や、所得を低く抑えて節税に励んでいる場合、書類上の数字は極めて弱々しく映ります。この「数字の弱さ」が、審査に落ちるのではないかという予断を生み、さらには「一度落ちると半年間は履歴が残る」というプレッシャーが、申し込みをさらに難しくさせています。私たちは、目に見えないAIや審査担当者が、一体自分のどこを見て「可否」を判断しているのか、その正体を知る術がないことに最もストレスを感じているのです。

結論:審査の合否は年収の額面だけでは決まらない

ここで、不安を抱えるすべてのフリーランスの方に、まずお伝えしたい結論があります。クレジットカードの審査は、決して「年収の多さ」だけで決まるわけではありません。ましてや「フリーランスだから」という理由だけで、一律に排除されることもありません。

カード会社が本当に見ているのは、年収という点(瞬間)ではなく、あなたの「信頼の線(継続性)」です。結論から言えば、個人事業主の審査で見られやすい項目は【過去の支払い実績】【生活基盤の安定性】【事業の実態】の3点に集約されます。

たとえ現在の所得が300万円以下であっても、あるいは独立したばかりで実績が乏しくても、これら3つのポイントを正しく理解し、カード会社に対して「自分は約束を守る人間である」ということをデータで証明できれば、審査通過の道は確実に開かれます。現代の審査は、WOWOWセゾンカードのような柔軟な信販系カードを中心に、より多角的で個人の資質を尊重する方向へと進化しているのです。

カード会社が個人事業主を評価する「真の基準」とは

カード会社は、私たちをどのようなレンズを通して見ているのでしょうか。審査の裏側に隠された、個人事業主が特に注視される評価項目を具体的に紐解いていきます。

最重要項目は「クレジットヒストリー」という過去の足跡

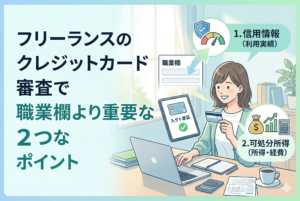

カード審査において、年収よりも遥かに重い意味を持つのが「クレジットヒストリー(クレヒス)」です。これは、個人信用情報機関に記録されている、あなたの過去の支払い実績のことです。

カード会社は「これから先の未来にどれだけ稼ぐか」を完璧に予測することはできません。しかし、「過去にどれだけ誠実に払ってきたか」は正確に把握できます。「10年間、一度も遅れずにカードやスマホの割賦料金を払ってきた人」であれば、たとえ職業が会社員からフリーランスに変わったとしても、その誠実な性格は変わらないと判断されます。

逆に、どれほど年収が1,000万円を超えていても、過去に何度も引き落とし不能を起こしている人は、カード会社にとって「リスクの塊」です。フリーランスこそ、この「過去の自分」という最強の味方を味方につけるべきなのです。

スコアリングシステムによる「生活基盤」の点数化

現代の審査の多くは、AIによる「スコアリング」という手法で行われます。これは、あなたが申し込みフォームに入力する情報を点数化し、合計点が一定基準を超えれば合格とする仕組みです。ここで重視されるのは、事業の売上とは関係のない「生活の安定感」です。

- 居住形態と居住年数:持ち家、あるいは同じ賃貸住宅に長く住んでいることは、「急に連絡が取れなくなるリスクが低い」とみなされ、大きな加点要素になります。

- 家族構成:配偶者がいる、あるいは扶養家族がいることは、社会的な責任感が強いとみなされる傾向があります。

- 電話番号:スマートフォンの番号だけでなく、固定電話や事務所の番号がある場合、事業の実在性が高まり、スコアが向上することがあります。

これらの項目は、所得の多寡に関係なく積み上げられる「信用」です。フリーランスであればこそ、こうした地道な情報の積み重ねが、職業の不安定さを補完する役割を果たします。

「可処分所得」のリアリティと借入状況

カード会社が計算するのは、単なる「年収」ではなく「生活にゆとりがあるか」です。具体的には、年収から税金、社会保険料、そして家賃や住宅ローンなどの固定費を差し引いた、自由に使えるお金(支払いに充てられるお金)を推計します。

ここで注意が必要なのが、他の金融機関からの借入状況です。カードローンやキャッシングの残高が多い場合、「生活費のために借金をしている」とみなされ、新しいカードの発行は厳しくなります。一方で、事業用の機材を購入するためのローンなどは、正当な「投資」として理解されることもありますが、基本的には「借入ゼロ」の状態が最も審査に有利であることは間違いありません。

提携先への「愛着」という隠れた加点要素

WOWOWセゾンカードのような提携カードの場合、発行会社には「提携先のサービスを利用してくれる優良な顧客を獲得したい」という明確な意図があります。

一般的な銀行系カードが「リスクのある人を徹底的に弾く」という守りの審査を行うのに対し、提携カードは「自社のファンになってくれる人を歓迎する」という攻めの姿勢を持つ傾向があります。「WOWOWのコンテンツを楽しみたい」というポジティブな動機がある申し込みは、審査においてあなたの人物像に「彩り」を与え、無機質な数字だけの判断を和らげる効果があるのです。

事業の「実在性」を確認するカード会社のデジタルな目

個人事業主の審査において、会社員にはない独自の評価項目が「本当にその商売をやっているのか」という実在性の確認です。かつては電話帳への掲載などが重視されましたが、現在はより多角的な方法でチェックが行われています。

屋号の有無とホームページの存在意義

申し込みフォームに「屋号(事業の名前)」を記入する欄がある場合、それは非常に重要なアピールチャンスです。開業届を出している場合はもちろん、出していない場合でも、ペンネームや活動名があるなら必ず記入しましょう。

また、カード会社は必要に応じて「屋号」を検索エンジンで調べることがあります。自身のポートフォリオサイトや、SNSの仕事用アカウント、あるいはクラウドソーシングサイトのプロフィールページなどがヒットすれば、それだけで「実態のある事業主だ」という強力な信頼に繋がります。逆に、全くネット上に痕跡がない場合、AIや審査担当者は「実態不明」というリスクを感じ、慎重な判断を下さざるを得ません。

開業届の提出状況と「経営者」としての自覚

多くのクレジットカードでは、申し込み時に開業届のコピーを提出させることは稀です。しかし、フォームに「開業年月」を記入する際、開業届の控えにある日付と矛盾がないようにすることは、信用を築く第一歩です。

「実績がないから少し長めにサバを読もう」といった嘘は、個人信用情報機関に記録されている過去の勤務先情報との整合性から、高確率で露呈します。正直に、かつ堂々と自分の事業のスタート地点を伝えることが、長期的な信用を育てる「経営者」としての正しい振る舞いです。

属性別・審査通過を左右する具体的なケーススタディ

頭では理解していても、いざ自分の状況に当てはめると不安になるものです。ここでは、フリーランスによくある3つのシナリオを例に、審査においてどこがプラスに働き、どこが懸念されるのかをシミュレーションしてみましょう。

ケース1:独立1ヶ月目。実績ゼロだが会社員時代の「余韻」を持つ人

「状況」:大手企業を退職してフリーランスエンジニアに。独立したばかりで一度も確定申告をしていない。 「審査の判断」:実はこのケースは、非常に審査に通りやすい「黄金期」です。 「理由」:カード会社は、直近までの会社員としての「クリーンな支払い履歴」を高く評価します。独立した直後であれば、その信用貯金がまだ鮮明に残っているからです。会社員時代のカードを問題なく使っているのであれば、実績ゼロという不安を過去の自分が助けてくれます。

ケース2:所得200万円。しかし生活基盤が「岩のように堅い」人

「状況」:ライターとして活動。節税のため所得は低めだが、同じ賃貸マンションに10年以上住み、公共料金の遅延も一度もない。 「審査の判断」:年収の低さを「定住性と誠実さ」で十分にカバーできるケースです。 「理由」:AIスコアリングにおいて「居住年数10年」は非常に高い加点項目です。カード会社は、所得の多さよりも「急に連絡が取れなくなるリスクの低さ」を好みます。所得が少なくとも、1枚のカードを大切に使い続けてきた実績があれば、優良な顧客として迎えられます。

ケース3:年収800万円。しかし「うっかり延滞」を繰り返す人

「状況」:高単価案件を抱える売れっ子クリエイター。稼ぎは良いが、多忙のあまり残高不足で引き落とし不能を年に数回起こしている。 「審査の判断」:どれほど稼いでいても、最も審査に落ちやすい「危険な属性」です。 「理由」:カード会社にとって、高所得は「支払いの原資」に過ぎず、実際に「払ってくれるかどうか」は別問題です。度重なる延滞は「資金繰りが苦しい」のか「性格的にルーズ」なのかに関わらず、信用を根本から破壊します。この場合、職業欄にどれほど立派な肩書きを書いても、審査通過は困難になります。

審査通過率を最大化させるための「書き方」の鉄則

申し込みフォームという「一発勝負」の場で、あなたが持てる信頼を100%伝えるための具体的なテクニックを整理しました。これらを実践するだけで、審査の結果は大きく変わります。

年収欄には「青色申告特別控除」を足し戻す

フリーランスが最も損をしているのが、年収の記入方法です。確定申告書の「所得金額(利益)」をそのまま書く必要はありません。 「所得金額 + 青色申告特別控除額(最大65万円)」 この合計値を、あなたの「実質的な支払能力(年収)」として記入して良いのです。これは正当な申告です。所得が300万円の場合、365万円と書くか300万円と書くかでは、審査におけるランクが1段階変わることも珍しくありません。

キャッシング枠は迷わず「0円(希望しない)」に設定する

あなたが「カードでお金を借りたい」のではなく「スマートに経費を支払いたい」のであれば、キャッシング枠は必ず0円で申し込みましょう。 キャッシング枠を希望すると、カード会社は貸金業法という別の厳しい法律に基づいた審査を義務付けられます。これにより審査のハードルが一気に跳ね上がり、所得証明の提出を求められるなどの手間も増えます。枠を0円にすることで「自分は純粋に決済手段が欲しいだけだ」というクリーンな意志が伝わり、通過率は劇的に向上します。

「固定電話」がなくても「連絡」を疎かにしない

最近はスマートフォンの番号だけでも審査に大きな支障はありません。しかし、もし事務所や自宅に固定電話があるなら必ず記入してください。 また、申し込み後の数日間は知らない番号からの着信にも敏感になりましょう。カード会社からの「本人確認」の電話に出られないことが原因で、審査落ち(確認不能)になるケースは意外なほど多いのです。丁寧な受け答えひとつが、あなたの社会的な信頼を担保します。

短期間の「多重申し込み」という自爆行為を避ける

「1枚落ちたら怖いから、A社もB社も同時に申し込もう」という考えは捨ててください。申し込みの履歴はすべてリアルタイムで共有されています。短期間に複数のカードに申し込むと「この人は資金繰りに相当困っているのではないか」という強烈なネガティブサインになり、自動的に審査落ちになる「申し込みブラック」という状態を招きます。 まずは「WOWOWセゾンカード」のような、今の自分に最も適した1枚に絞り、その結果を待つのが最も賢明な戦術です。

カードを手にした瞬間に始まる「新しい信用」の構築

無事に審査を通過し、カードが手元に届いたとき。それはゴールではなく、あなたのフリーランスとしての「社会的地位」をさらに高めていくスタートラインです。

事業用専用として「実績を磨き上げる」

手に入れたカードは、一円の例外もなく「事業用」として使いましょう。 サーバー代、ドメイン代、文房具、書籍、そしてWOWOWなどのインスピレーションの源泉となる視聴料。これらを1枚のカードに集約することで、あなたの利用明細はそのまま「事業の活動記録」になります。毎月、遅れることなく支払いを続けることで、セゾンカードの中でのあなたのスコアは確実に上がっていきます。

永久不滅ポイントを「事業の軍資金」に変える

セゾンカードの大きな利点である「永久不滅ポイント」には、有効期限がありません。忙しいフリーランスにとって、ポイントの失効を気にするストレスがないのは大きなメリットです。 貯まったポイントをAmazonギフト券などに交換し、新しい機材や書籍の購入に充てる。あるいは、次回のカード請求額に充当する。ポイントを賢く運用することで、あなたの事業の利益率は実質的に向上します。

孤独な戦いを支える「最高のインプット」を確保する

フリーランスの仕事は、時として孤独な自己研鑽の連続です。WOWOWセゾンカードを通じて得られる高品質な映画やドラマ、スポーツの熱気。これらは単なる娯楽ではなく、あなたの創造性を刺激する「投資」になります。 カードの特典をフルに活用し、心身をリフレッシュさせ、そこで得た感性を再び本業に注ぎ込む。そんな豊かで持続可能なフリーランス生活の基盤が、この1枚のカードによって完成するのです。

未来の自分に「信用」というギフトを贈るために

クレジットカードの審査で見られる項目を理解することは、あなたが社会からどのように評価されているかを知ることでもあります。 今はまだ所得が少なかったり、独立したばかりで実績がなかったりしても、決して卑屈になる必要はありません。今日から「クレジットヒストリー」を丁寧に育て、生活の細部を整え、誠実な申し込みを行う。その一つひとつの行動が、数年後のあなたが大きな融資を受けたり、より高いステータスのカードを手にしたりする際の、何物にも代えがたい「武器」になります。

自分という個人の価値を、数字と誠実さで証明していく。 その最初の一歩として、正しい知識とともに申し込みの扉を叩いてみてください。その向こうには、昨日よりも少し頼もしく、より自由な未来が、あなたを待っているはずです。