自由な働き方を加速させるクレジットカードという「信用」の形

フリーランスとして独立すると、仕事で使うPCの購入から通信費、カフェでの打ち合わせ代、さらにはWebサービスのサブスクリプションまで、あらゆる支払いを自分自身で管理しなければなりません。その際、公私の支出を明確に分け、経理作業を効率化するために不可欠なのが「クレジットカード」です。

しかし、多くのフリーランスにとってクレジットカードの申し込みは、期待よりも「不安」が勝る作業ではないでしょうか。「会社員ではない自分は審査に通るのだろうか」「もし落ちてしまったら、今後のビジネスに影響が出るのではないか」という懸念は、決して大げさなものではありません。

フリーランスは、組織の後ろ盾がない分、自分自身の「支払い能力」をデータで証明していく必要があります。その鍵を握るのが、申し込みの「枚数」と「順番」です。この記事では、無駄な審査落ちを防ぎ、最短距離で理想のカードを手に入れるための戦略を詳しく解説します。

経費管理のデジタル化と社会的信用の構築

今の時代、現金のみでビジネスを回すことは非常に困難です。クレジットカードを持つことは、単なる決済手段の確保だけでなく、金融機関からの「信用」を積み上げる第一歩でもあります。

特にフリーランスの場合、一度カードを作って利用実績(クレジットヒストリー)を積むことができれば、将来的に住宅ローンを組んだり、事業資金の融資を受けたりする際の追い風になります。だからこそ、最初の「申し込み」で失敗しないための知識が重要なのです。

審査落ちというリスクを最小限に抑えるために

クレジットカードの審査は、一度落ちてしまうとその記録が一定期間残ります。その「傷」がある状態で別のカードに申し込むと、さらに審査が厳しくなるという悪循環に陥りかねません。

特に「焦り」からくる多重申し込みは、フリーランスが最も避けなければならない行為の一つです。正しいルールを知り、戦略的に動くことで、あなたのビジネスを支える強力なパートナーとしてのカードを確実に手に入れることができます。

なぜ「数打てば当たる」という考え方が審査落ちを招くのか

申し込みに不安を感じるフリーランスが陥りがちな罠が、「とりあえず複数のカードに一度に申し込んで、どれか一枚でも通ればいい」という考え方です。実はこの行為こそが、審査通過率を劇的に下げてしまう「申し込みブラック」という状態を引き起こします。

申し込みブラックという見えない足かせ

クレジットカードの申し込み履歴は、信用情報機関と呼ばれる場所に「6か月間」保存されます。短期間に複数のカードに申し込むと、カード会社からは「この人は資金繰りにかなり困っているのではないか」「他社で落ちたから自社に来たのではないか」という疑念を持たれてしまいます。

これを「申し込みブラック」と呼びます。一度この状態になると、どんなに収入が安定していても、システム的に審査で落とされる可能性が非常に高まります。フリーランスの場合、会社員よりも厳しくチェックされる傾向にあるため、この「焦り」が審査担当者に伝わってしまうのは致命的です。

順番のミスが「機会損失」を生む

カードにはそれぞれ、審査の難易度や重視するポイントが異なります。例えば、ステータス性の高い銀行系カードに最初に挑戦して落ちてしまった場合、その「審査落ち」の記録があるせいで、本来通るはずだった比較的作りやすいカードまで否決されることがあります。

「どのカードから攻めるか」という順番を間違えるだけで、半年間カードを作れなくなるという機会損失が発生します。これは、経費精算の手間が増えるだけでなく、ポイント還元などのメリットもすべて逃してしまうことを意味します。

正確な情報の欠如が招く不信感

また、一度にたくさん申し込もうとすると、一つ一つの入力が雑になりがちです。住所の誤字や電話番号の間違い、あるいは年収の微妙なズレなどが複数の会社間で発生すると、カード会社は「情報の信頼性が低い」と判断します。フリーランスは自己申告が基本だからこそ、情報の整合性が取れないことは大きなマイナスポイントとなります。

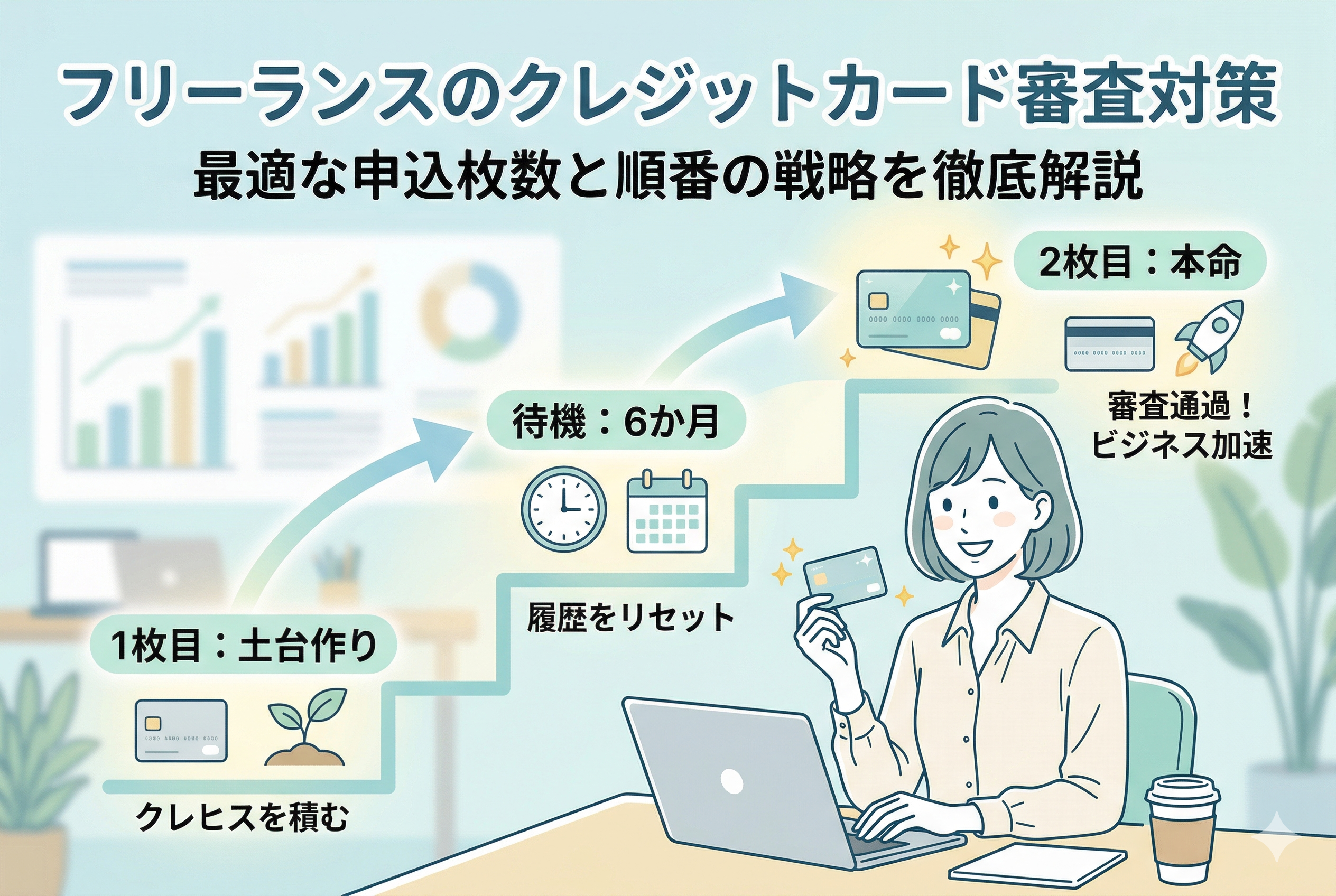

審査通過率を最大化する「1枚ずつ・半年で2枚まで」の鉄則

フリーランスが安全に、かつ確実にクレジットカードを手に入れるための結論は、非常にシンプルです。それは「申し込みは1枚ずつ行い、合計でも半年に2枚以内にとどめる」というルールを徹底することです。

基本は「本命の1枚」に全力を注ぐ

まず、今あなたのビジネスに最も必要なカードを1枚だけ選び、そこに集中して申し込みます。複数のカードが欲しい場合でも、同時並行で申し込んではいけません。1枚目の審査結果が出て、無事に発行されてから、数か月の期間を置いて2枚目を検討するのが最も確実な方法です。

なぜ「1枚」なのか。それは、カード会社に対して「私はこのカードを必要としており、他で困っているわけではない」という健全な姿勢を示すためです。

理想的な申し込みの順序案

カードを選ぶ順番も重要です。もしあなたが「ビジネス用」と「プライベート用」の2枚を求めているのであれば、以下の順序を検討してください。

- 【1枚目】審査の柔軟性が高いと言われる「流通系」や「消費者金融系」のカード、または「フリーランス特化型」のビジネスカード。

- 【半年後】利用実績を積んだ上で、より還元率の高いカードや「銀行系」のステータスカード。

最初に比較的通りやすいカードで「しっかり使って、しっかり返す」という実績(クレジットヒストリー)を作ることが、2枚目以降の審査を格段に楽にします。

期間を開けることの重要性

もし不幸にも審査に落ちてしまった場合は、そこから「最低6か月」は次の申し込みを控えてください。信用情報から申し込みの記録が消えるのを待つのです。この待機期間は、フリーランスにとって「修行」の期間でもあります。確定申告を正しく行い、事業の基盤を整え、既存の支払い(公共料金やスマホ代など)を完璧にこなすことで、半年後の再挑戦での通過率を100%に近づけることができます。

結論として、フリーランスのカード戦略は「急がば回れ」です。焦って枚数を増やすのではなく、一歩ずつ確実に信用の階段を上っていくことが、結果として最強の決済環境を手に入れる唯一の方法となります。

信用情報機関が見ている「半年間」という数字の重み

なぜ「1枚ずつ」や「半年に2枚以内」という具体的な数字が重要視されるのでしょうか。そこには、金融機関が共通して利用している「個人信用情報機関」の仕組みが深く関わっています。

申し込み記録は「成約」に関わらず残る

日本には「CIC」「JICC」「全国銀行個人信用情報センター」といった、個人の支払い履歴を管理する機関があります。あなたがクレジットカードに申し込むと、その瞬間に「いつ、どこの会社に申し込んだか」という記録がこれらの機関に登録されます。

ここで重要なのは、審査に通ってカードが発行されたか(成約したか)どうかに関わらず、申し込みをしたという「事実」だけがまず記録される点です。半年以内に複数の申し込み記録があるのに成約の記録が一つもない状態は、客観的に見て「どこの審査にも通らなかった人」という非常にネガティブな印象を与えてしまいます。

カード会社が最も警戒する「多重債務」の予兆

複数のカードを同時に手に入れようとする行為は、カード会社の視点では「短期間で多額の借り入れ枠を確保しようとしている」と映ります。特にフリーランスの場合、会社員のような固定給がないため、急激に支払い枠を増やそうとする動きは「今の事業で資金繰りが悪化しているのではないか」という疑念に直結します。

カード会社はリスクを回避するために、少しでも怪しい兆候があれば審査を慎重にする、あるいは見送るという判断を下します。この「半年間」という期間は、申し込み記録が信用情報から消えるサイクルであり、あなたの経済状況が安定していることを証明するための「冷却期間」としての意味を持つのです。

戦略的にカードを選ぶための種類別比較と活用例

フリーランスがどのカードを、どのような順番で申し込むべきか。カードの「種類」によって難易度や特性が異なるため、自分の現在の状況に合わせてパズルを組み合わせるように選ぶのがコツです。

カードの種類別・審査の傾向と特徴

以下の表は、一般的なカードの分類と、フリーランスから見た審査のイメージをまとめたものです。

| カードの種類 | 審査の傾向 | 主なターゲット | フリーランスへのメリット |

| 外資系カード | 独自の基準(現在の収入重視) | 経営者・高所得者 | ステータスが高く、限度額に柔軟性がある |

| 銀行系カード | 非常に厳格(安定性重視) | 会社員・公務員 | 将来的な銀行融資の足がかりになる |

| 流通系カード | 比較的柔軟(消費重視) | 主婦・学生・自営業 | 普段の買い物でポイントが貯まりやすい |

| IT・ネット系 | 合理的(利便性重視) | パラレルワーカー・若層 | オンライン完結で発行が早く、管理しやすい |

成功率を高める具体的な「2枚」の組み合わせシナリオ

例えば、あなたがこれからビジネスを加速させたいと考えているなら、以下のようなステップで申し込むのが「最強の布陣」への近道です。

【ステップ1:最初の1枚(土台作り)】

まずは、ネット系や流通系の「比較的発行スピードが早く、柔軟な審査」を謳っているカードに申し込みます。ここでは、まずは「カードを持っている」という実績を作ることが目的です。たとえ限度額が低くても、毎月の経費(光熱費やサーバー代など)をここから支払い、1回も遅延せずに返済を繰り返します。

【ステップ2:半年後の2枚目(信用アップ)】

半年間、綺麗な利用実績(クレヒス)を積み上げたら、いよいよ本命の「ビジネス特化型カード」や「銀行系カード」に挑戦します。カード会社は、あなたの半年間の完璧な支払い履歴を見て、「このフリーランスは信頼できる」と判断し、1枚目のときよりもスムーズに審査を通してくれる可能性が高まります。

審査通過を確実にするためのチェックリストと準備

申し込みの枚数と順番が決まったら、送信ボタンを押す前に「情報の精度」を極限まで高めましょう。フリーランスが審査で加点を得るために、今日からできる具体的な準備は以下の通りです。

固定電話やビジネス専用番号の用意

フリーランスは携帯電話番号だけで活動していることが多いですが、もし可能であれば「050」から始まるIP電話や、スマートフォンのアプリで使える固定電話番号を取得しておくと、審査上の「所在の安定性」が高まります。連絡が確実に取れる体制があることは、事業実態の証明になります。

事業実態がわかるWebサイトの整備

最近の審査では、屋号や個人名で検索をかけ、事業実態を確認するケースが増えています。

- 「しっかりとしたホームページがあるか」

- 「お問い合わせフォームやサービス内容が明記されているか」

- 「SNSがビジネス用として更新されているか」これらは、あなたが「実在するビジネス」を行っている証拠になります。申し込み前には、誰が見ても何をしている人かわかるようにWeb上の情報を整えておきましょう。

確定申告の数字に基づいた「誠実な年収」の記入

年収欄には、去年の確定申告書に記載した「所得金額」を記入します。売上(収入金額)をそのまま書いてしまうと、後から証明書類を求められた際に「嘘をついた」と判断されるリスクがあります。ただし、青色申告特別控除を受けている場合は、その控除額を足し戻した金額を年収として認めてくれるカード会社が多いため、規約を確認して「最も正当に高い数字」を記入しましょう。

理想の決済環境を手に入れるための最終アクション

クレジットカードの審査は、あなたのこれまでの努力が「数字」として評価される場です。だからこそ、戦略を持って挑む価値があります。最後のアクションとして、以下の手順で進めてみてください。

1. 自分の「申し込み履歴」を把握する

過去6か月間に、何枚のカードに申し込んだかを思い出してください。もし既に2枚以上の記録があるなら、最後の申し込みから半年が経過するまで、今は「待機」するのが正解です。その間は、今持っているカードやスマホ代の支払いを1日も遅れないように徹底してください。

2. 「本命の1枚」を選び抜き、書類を整える

半年間の履歴がクリーンであれば、いよいよ申し込みです。

「屋号なしでも申し込めるか」

「確定申告書だけで審査可能か」

といった、フリーランスに優しい条件のカードを1枚選びます。申し込み時には、屋号や事業内容をできるだけ詳しく、かつ正確に入力してください。

3. カードが届いたら「育てていく」意識を持つ

無事にカードが手元に届いたら、それがあなたの「信用の種」になります。大きな買い物をするためだけではなく、日常の細かな経費をそのカードに集約し、良好な履歴を積み上げましょう。半年後のあなたは、今よりもずっと高い社会的信用を手に入れているはずです。

焦らず、戦略的に、信用の階段を上る

フリーランスとしての自由な働き方は、社会的信用を自ら作っていくプロセスでもあります。申し込みの「枚数」と「順番」を守るという小さなルールが、あなたのビジネスを守り、成長させる大きな武器になります。まずは、落ち着いて自分の履歴を確認することから始めてみてください。その一歩が、あなたのビジネスの可能性を大きく広げることにつながります。