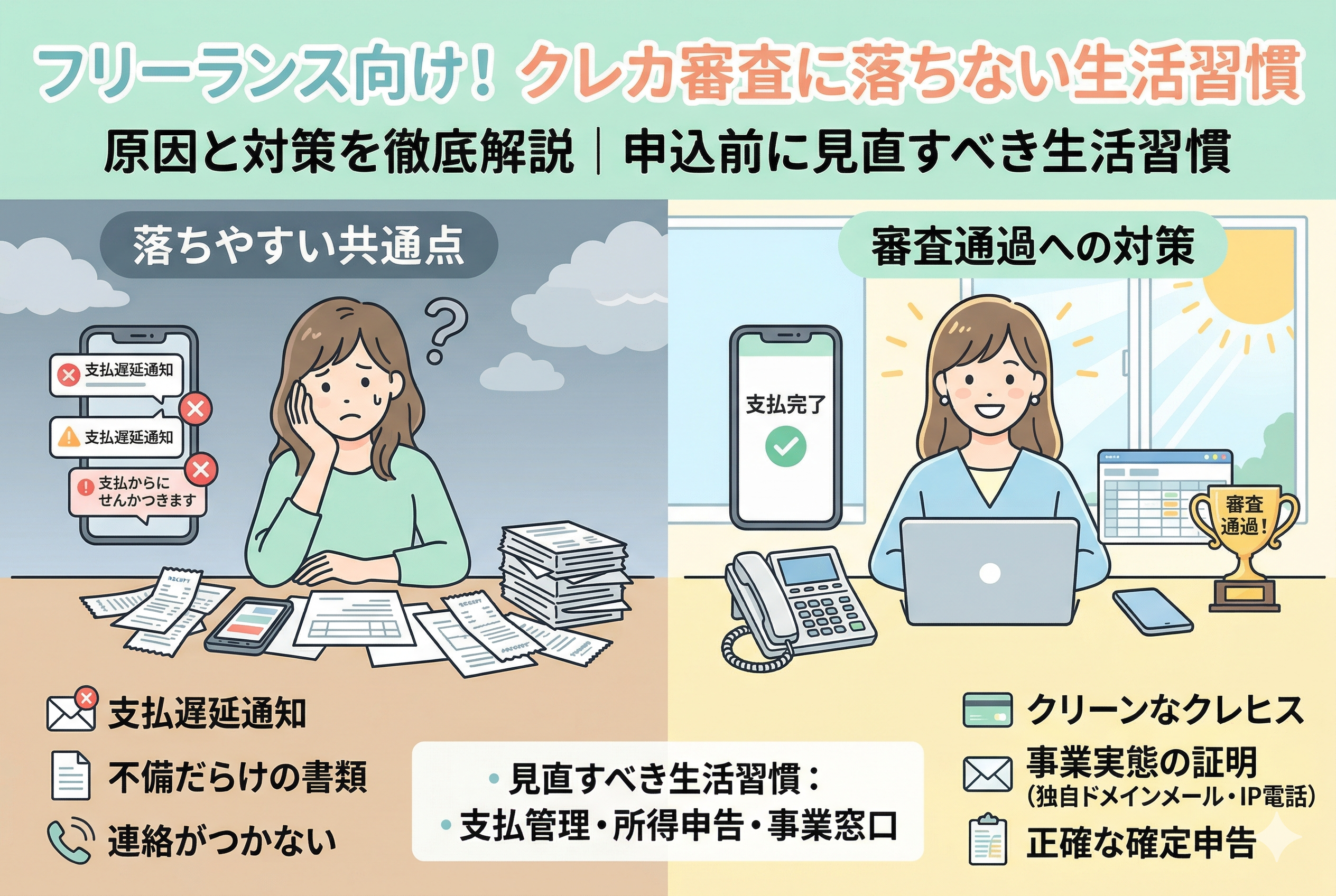

社会的信用の正体とフリーランスが直面する現実

フリーランスとして独立し、場所や時間に縛られない自由な働き方を手に入れることは、多くのビジネスパーソンにとっての理想です。しかし、いざ自分の事業を本格的に動かそうとした際、多くの人が最初にぶつかる壁が「クレジットカードの審査」です。

会社員時代には当たり前のように発行できていたカードが、独立した途端に驚くほど作りにくくなる。この現実に直面し、戸惑うフリーランスは少なくありません。仕事で使うツールの支払いや、クラウドサービスの契約、急な出張の予約など、現代のビジネスにおいてクレジットカードはもはや単なる決済手段ではなく、円滑に事業を進めるための「インフラ」と言っても過言ではありません。

なぜ、組織に属さないというだけで、これほどまでに審査のハードルが上がるのでしょうか。それは、カード会社が重視する「信用」の定義が、私たちが想像する「稼ぐ力」とは少し異なる視点で見られているからです。この記事では、審査に落ちやすい人の共通点を深掘りし、申し込み前に必ず整えておくべき習慣を詳しく解説していきます。

経理作業の効率化を阻む「現金払い」の限界

もしクレジットカードが持てず、すべての支払いを銀行振込や現金で行わなければならなくなったら、フリーランスの事務負担は膨大なものになります。領収書の管理、振込手数料の積み重ね、そして何よりキャッシュフローの不透明さは、本業に集中すべき時間を奪い去ってしまいます。

逆に言えば、適切なカードを一枚持つだけで、経費管理の大部分を自動化し、確定申告の準備を劇的に楽にすることが可能です。その一歩を踏み出すためには、まずカード会社がフリーランスの「何を」不安視しているのかを正しく知る必要があります。

年収が高くても否決される?審査の裏側に潜む「不信感」の正体

多くのフリーランスが陥りがちな勘違いに、「年収さえ高ければ審査に通るはずだ」というものがあります。しかし、実際には年収1,000万円を超えるフリーランスが審査に落ち、年収300万円の会社員が難なく通過するという逆転現象が頻繁に起こっています。

「安定性」という指標の欠如

カード会社が最も恐れるのは、一時の高収入ではなく「収入が途絶えるリスク」です。フリーランスの収入は、案件の有無や景気に大きく左右されます。今月は100万円稼げても、来月はゼロになるかもしれない。この「ボラティリティ(変動率)」の高さが、カード会社のスコアリング(自動審査システム)では大きなマイナスとして評価されます。

特に独立して1年未満の場合、いくら前職での実績があっても、現在の事業の継続性が証明できないため、審査においては「無職」に近い扱いを受けてしまうことすらあります。収入の「高さ」よりも、いかに「毎月一定の額が入り続けているか」という実績をどう見せるかが、最初の関門となります。

連絡が取れないことへの懸念

意外と見落とされがちなのが、事業の実態確認です。自宅を事務所にしているフリーランスの場合、固定電話がないことが多く、連絡先が携帯電話番号一つだけというケースがほとんどです。カード会社からすれば、「この人は本当に仕事をしているのか」「逃げ隠れされるリスクはないか」という点を厳しくチェックします。

申し込み時に入力した情報に不備があったり、在籍確認(事業実態の確認)の電話に一度も出られなかったりするだけで、即座に「不承認」の判断が下されることも珍しくありません。情報の正確さと、連絡が取れる体制の有無。この些細な習慣が、大きな明暗を分けるのです。

審査通過を勝ち取るための絶対的なルール

フリーランスが審査落ちを回避し、確実にカードを手に入れるための結論は、非常に明快です。それは、「数字としての年収を盛ること」ではなく、【カード会社が納得できる客観的な信用実績を積み上げること】に尽きます。

具体的には、以下の3つのルールを自分の中に確立させる必要があります。

1. 支払い履歴(クレジットヒストリー)を1日も汚さない

カード会社が最も信頼するのは、過去のあなたの「振る舞い」です。スマホ代の分割払いや、今持っている別のカードの引き落とし。これらを「1日でも」遅延させてはいけません。少額だから大丈夫だろうという油断が、個人の信用情報(CICなど)に傷をつけ、半年から数年間にわたってすべての審査を拒絶される原因になります。

2. 「自営業者」としての窓口を整える

自分が何者で、どこで、どんな仕事をしているのかを、第三者が客観的に確認できる状態にしてください。屋号があるなら名乗り、可能であれば仕事用の固定電話番号(IP電話でも可)を取得し、事業用のWebサイトを公開しておく。こうした「ビジネスの体裁」を整えることが、カード会社の不安を払拭する最大の材料になります。

3. 無理な多重申し込みを避ける

審査に不安だからといって、短期間に何枚も申し込むのは「自分は今、お金に困っています」と宣言しているようなものです。半年間に申し込むのは最大でも2枚まで。この節度ある行動が、余裕のある大人としての信用を形作ります。

カード会社がフリーランスを厳しくチェックする合理的な理由

なぜこれほどまでにフリーランスは厳しく見られるのでしょうか。そこには、カード会社が守らなければならない法律と、ビジネス上のリスク管理という2つの明確な理由があります。

割賦販売法による「支払可能見込額」の計算義務

クレジットカードの発行には「割賦販売法(かっぷはんばいほう)」という法律が関わっています。カード会社は、消費者が過度な債務を抱えないよう、年収から生活費や既存の借入を引いた「支払可能見込額」を算定しなければなりません。

会社員の場合は源泉徴収票という公的な裏付けがありますが、フリーランスの場合は自己申告の側面が強くなります。そのため、カード会社は提出された確定申告書の数字をそのまま信じるのではなく、独自の基準で「この人の実質的な返済能力はこれくらいだろう」と厳しめに割り引いて評価します。この「安全策」が、フリーランスにとっての審査の壁となっているのです。

スコアリングシステムにおける「職業コード」の重み

現在のクレジットカード審査の大部分は、AIやシステムによる「自動スコアリング」で行われています。年齢、居住年数、職業などの項目に点数がつけられ、合計点が合格ラインを超えれば発行される仕組みです。

悲しいことに、多くのカード会社の設定では「自営業(フリーランス)」という職業コードの点数は、会社員や公務員に比べて低く設定されています。

- 【公務員】= 倒産リスクがほぼなく、収入が極めて安定(高得点)

- 【大企業正社員】= 社会的信用が高く、福利厚生も充実(高得点)

- 【フリーランス】= 収入の変動が大きく、自己責任の範囲が広い(標準〜低得点)

この初期設定の「低さ」を覆すためには、居住年数を長くする、固定電話を引く、または既存のカードを使い続けて「優良な顧客である」という実績をデータとして上書きしていくしかないのです。

審査を通過する人と落ちる人の決定的差

クレジットカードの審査結果を分けるのは、単なる運や収入の多寡ではありません。審査に通るフリーランスは、無意識のうちに「カード会社が安心する情報」を積み上げています。一方で、落ちやすい人は知らず知らずのうちに「リスクのサイン」を発信してしまっています。

その違いをわかりやすく比較表にまとめました。

属性と習慣の比較チェックシート

| 項目 | 審査に落ちやすい人の特徴 | 審査に通りやすい人の特徴 |

| クレヒス | 過去にスマホ代の引き落としが遅れた | 数年間、一度も遅延なく支払っている |

| 申し込み状況 | 一度に3〜4枚のカードに申し込む | 半年に1〜2枚に絞って申し込む |

| 事業の透明性 | 固定電話なし、Webサイトもなし | 固定(IP)電話あり、事業サイトあり |

| 納税状況 | 確定申告が不正確、または未申告 | 適切に確定申告を行い、納税証明が出せる |

| 連絡手段 | 携帯電話のみ、かつ着信に出ない | 連絡先が明確で、在籍確認にも即答できる |

| 居住形態 | 引っ越しを頻繁に繰り返している | 同じ住所に1年以上住んでいる |

「信用を切り崩す人」と「信用を積み上げる人」

表からもわかる通り、審査に通るフリーランスは「実態の証明」に余念がありません。例えば、フリーランスだからこそ、あえて「050」のIP電話番号を取得したり、独自ドメインのメールアドレスを使ったりすることで、個人としての活動ではなく「事業」としての体裁を整えています。

一方、落ちやすい人は「自分に有利な情報」だけを伝えようとし、カード会社が最も嫌う「不透明さ」を解消できていません。カード会社は「お金を貸しても大丈夫か」を判断するために、過去の振る舞いから未来の行動を予測します。現在の習慣が、そのままあなたの未来の信用として評価されるのです。

申し込み前に今すぐ見直すべき「4つの生活習慣」

もしあなたが過去に一度でも審査に落ちたことがある、あるいはこれから初めてフリーランスとして申し込もうとしているなら、以下の習慣を今日から改善してください。これらは一見、カードとは無関係に思えますが、審査の土台となる非常に重要な要素です。

1. 通信費や公共料金の支払い管理を徹底する

意外と知られていないのが、スマートフォンの本体代金を「分割払い」にしているケースです。これは実質的にローンを組んでいるのと同じであり、毎月の支払状況は信用情報機関に記録されています。

「たった一回の残高不足による遅延」であっても、それが記録されれば、カード会社は「この人は管理能力が低い」と判断します。

- 【改善策】

- すべての支払いをクレジットカード(既存のもの)や自動引き落としに集約する

- 引き落とし日の数日前には必ず残高を確認するリマインダーを設定する

- コンビニ払いを利用している場合は、即座に口座振替へ変更する

2. 確定申告の数字を「事業の鏡」として整える

節税のために経費を最大限に計上し、所得を極限まで低く抑えているフリーランスは多いでしょう。しかし、カード審査においては「所得金額」こそがあなたの年収として扱われます。

所得が低すぎると、法律で定められた「支払可能見込額」がゼロになり、物理的にカードが発行できなくなります。

- 【改善策】

- 適切な節税は行いつつも、生活基盤を証明できる程度の「所得」を確保する

- 青色申告特別控除を適用する前の「利益」が、自分の真の年収であることを自覚する

- 納税証明書や確定申告書の控えをいつでも提出できるようデジタル化しておく

3. 「事業用の窓口」をオンライン上に構築する

カード会社の担当者があなたの名前で検索したとき、何も情報が出てこない状態は「実態不明」とみなされます。

- 【改善策】

- 簡素なものでも良いので、事業内容と実績を記載したWebサイト(ポートフォリオ)を作成する

- SNSのアカウントをビジネス用として整え、活動実態を可視化する

- 住所や電話番号をWebサイトに明記し、逃げ隠れしない姿勢を示す

4. 居住と事業拠点の安定性を確保する

フリーランスは「身軽さ」が魅力ですが、審査においては「定着性」が重視されます。引っ越した直後は審査に通りにくいというジンクスがあるのは、夜逃げのリスクを懸念されるからです。

- 【改善策】

- クレジットカードの申し込みは、引っ越しから少なくとも半年、できれば1年以上経過してから行う

- 賃貸住宅であっても、固定回線(光回線など)を引いていることは、その場所に長く留まる意思表示として加点要素になる

審査落ちの連鎖を断ち切る「信用回復」のアクションプラン

もし今、審査に対して不安を抱えているなら、以下のステップを順に実行してください。闇雲に申し込むのをやめ、戦略的に信用を再構築することが、最短でカードを手にする道です。

ステップ1:自分の「信用情報」を情報開示で確認する

まずは、敵を知る前に自分を知ることです。「CIC」などの信用情報機関に対して、自分のデータの開示請求を行いましょう。

- 【確認ポイント】

- 「異動」という文字がないか(過去の重大な延滞記録)

- 直近6か月間に、何枚のカードに申し込んだ記録があるか

- 支払状況に「P(一部入金)」や「A(未入金)」のマークがついていないか

もしネガティブな情報が見つかった場合は、その記録が消えるまで(通常は半年から5年)は新規の申し込みを控え、今の支払いを完璧にこなすことに専念します。

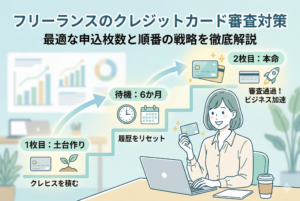

ステップ2:審査難易度の低いカードで「実績(クレヒス)」を積む

いきなりステータス性の高い銀行系カードを狙うのではなく、まずは「流通系」や「消費者金融系」、あるいは「フリーランス特化型」のカードから攻めるのが鉄則です。

- 最初の一枚は「作りやすさ」を最優先する

- 半年間、そのカードで少額でも良いので決済を行い、100%の確率で返済する

- この「半年間の完璧な履歴」が、次の本命カードへの強力な推薦状になります

ステップ3:申し込み時の入力項目を「100%正確」にする

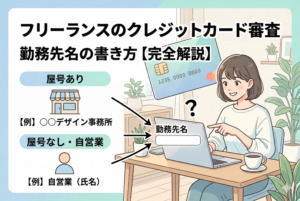

「自営業」という職業を選択する際、業種や事業内容を詳しく書ける欄があれば、決して空欄にしないでください。

- 【入力のコツ】

- 職種は「ライター」よりも「執筆業・編集業」など、公的に伝わりやすい言葉を選ぶ

- 勤務先住所は自宅であっても、省略せずにマンション名まで正確に記入する

- 年収は「去年の確定申告書の数字」と1円単位で合わせる(多すぎても少なすぎても不信感に繋がる)

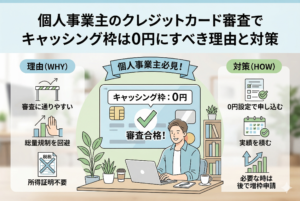

ステップ4:不要なキャッシング枠は「0円」にする

審査落ちの可能性を数パーセントでも下げるために、最も有効なのが「キャッシング枠(現金の借り入れ枠)」を希望しないことです。これだけで、審査の対象が「ショッピング枠(通常の買い物)」に限定され、法律上の制約が緩和されるため、発行確率が大幅に向上します。

信用は「作るもの」ではなく「日々の積み重ね」の副産物

フリーランスにとってクレジットカードの審査に通らないという経験は、自分の全人格を否定されたようなショックを受けるかもしれません。しかし、カード会社が見ているのはあなたの「人間性」ではなく、あくまで「データとしての習慣」です。

焦りを捨てて「時間の経過」を味方につける

審査に落ちてしまったとき、最もやってはいけないのは、翌日に別のカードへ申し込むことです。その焦りは、信用情報機関を通じてすべてのカード会社に共有されます。

「半年間、何も申し込まず、すべての支払いを完璧にこなす」

この一見遠回りに見える習慣こそが、フリーランスが社会的信用を勝ち取るための最もパワフルな戦略です。半年後のあなたは、今よりも確実に「信用されるビジネスパーソン」へと成長しているはずです。

ビジネスの基盤をより強固にするために

クレジットカードを持てるようになることは、あなたが一人前の事業主として社会に認められたという証でもあります。今日から、領収書の一枚、スマホ代の一回の引き落としを、自分のビジネスの「ブランド価値」を高めるための大切な行為として捉え直してみてください。

正しい知識を持ち、習慣を整え、戦略的に申し込む。その準備が整ったとき、クレジットカードはあなたの自由な働き方を力強くバックアップしてくれる、最高の相棒へと変わるでしょう。まずは、直近の支払状況を確認し、もし不備があれば正すことから始めてみてください。その小さな一歩が、あなたのビジネスの可能性を大きく広げることになります。