申し込み後に訪れる「一本の電話」への不安

フリーランスや個人事業主として独立し、自分自身の事業を支えるためのクレジットカードを申し込んだ際、多くの人が審査の結果と同じくらい気にするのが「在籍確認」の有無です。

会社員時代であれば、会社の事務局や総務部に電話がかかってきても、同僚が「席を外しております」と答えてくれるだけで手続きはスムーズに進みました。しかし、自宅をオフィスにしているフリーランスや、カフェやコワーキングスペースを拠点に移動しながら働くノマドワーカーにとって、この在籍確認というプロセスは非常に高いハードルに感じられるものです。

「自宅の電話が鳴ったら家族に怪しまれないか」「携帯電話しか持っていない場合はどうなるのか」「そもそも屋号を名乗っていない場合、どうやって働いていることを証明すればいいのか」といった不安は、申し込みを躊躇させる大きな原因となります。この記事では、実態が見えにくいと言われがちな個人事業主に対し、カード会社がどのような意図で、どのような場合に電話をかけるのか、その実態と対策を詳しく解き明かしていきます。

社会的信用の証明としての電話確認

クレジットカード会社にとって、カードを発行するということは「その人の支払い能力を信じて、一時的にお金を立て替える」という契約を結ぶことを意味します。そのため、申込書に記載された「仕事をしている場所」が実在し、実際に本人がそこで活動しているかを確認することは、リスク管理の観点から非常に重要です。

特に組織の後ろ盾がない個人事業主の場合、この確認が「社会的信用の最終確認」としての役割を果たすことがあります。在籍確認を正しく理解し、適切に備えておくことは、単にカードを作るためだけでなく、自身の事業主としての信頼性を高めることにも繋がります。

勤務実態が見えないことへの懸念と審査の壁

個人事業主が在籍確認を恐れる最大の理由は、自身の「働き方の多様性」がカード会社の「定型的な審査」と合致しないのではないか、という疑念にあります。

固定電話がないことの心理的影響

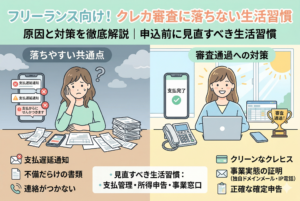

現代のフリーランスの多くは、固定電話を引かずにスマートフォン一台で全ての業務を完結させています。しかし、クレジットカードの申込フォームには依然として「勤務先電話番号(固定)」の入力欄が存在することが多く、ここを空欄にしたり携帯番号を入れたりすることに引け目を感じる人は少なくありません。

カード会社側から見れば、固定電話がないことは「いつでも拠点を消せる」「連絡が途絶えるリスクがある」と見なされる一因になり得ます。この認識のギャップが、在籍確認への恐怖心を増幅させているのです。

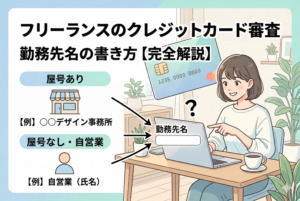

屋号や看板がない場合の「身分」の証明

特定のオフィスを構えず、屋号も持たずに本名だけで活動しているライターやクリエイター、エンジニアの方々にとって、「在籍」という言葉自体が馴染み薄いものです。

「○○デザイン事務所ですが、××さんはおられますか?」といった電話がかかってきた際、もし家族が電話に出て「そんな事務所はありません」と答えてしまったら、その瞬間に虚偽申告を疑われ、審査は即座に終了してしまいます。このように、ビジネスとプライベートが密接に関わっているからこそ、電話一本による「実態確認」が大きなプレッシャーとなるのです。

外出が多く電話に出られないリスク

一人で全ての業務をこなす個人事業主は、打ち合わせや取材、納品などで外出している時間が長いことも珍しくありません。せっかくカード会社から確認の電話が来ても、不在が続いて連絡が取れない状態が数日続くと、「この事業所は機能していない」と判断されてしまう懸念もあります。この「タイミングの不確実性」も、申し込みをためらわせる要因の一つです。

在籍確認は「実態確認」へと進化している

個人事業主がクレジットカード審査で在籍確認を受ける可能性については、結論から申し上げますと【必ずあるわけではないが、ケースによっては「実態確認」として行われる】というのが正解です。

全員に電話がかかってくる時代ではない

近年、クレジットカードの審査は「スコアリング」と呼ばれる自動判定システムが主流となっています。過去の支払い実績(クレジットヒストリー)が良好で、申告内容に矛盾がない場合、電話による確認を一切行わずに「即時発行」されるケースが非常に増えています。

特に個人向けの一般カードであれば、在籍確認が行われる確率はそれほど高くありません。カード会社もコストをかけてまで全ての申込者に電話をかけることはせず、システムで判断しきれない「グレーゾーン」や「特定の条件」に合致した場合にのみ、人間の手による電話確認が行われるようになっています。

電話の目的は「在籍」から「実在」へ

個人事業主に対する電話確認は、会社員のように「その組織に所属しているか」を問うものではなく、その「事業が本当に営まれているか」を確認する【実態確認】の意味合いが強くなっています。

したがって、電話がかかってきたとしても、過度に怯える必要はありません。誠実に答え、活動実態があることを伝えることができれば、それは審査においてプラスの判断材料となります。

デジタル化による代替確認の普及

最近では、スマートフォンのカメラを使った本人確認(eKYC)や、銀行口座のオンライン連携によって、物理的な郵送物や電話確認を介さずに信頼性を担保する仕組みも整っています。これにより、個人事業主であっても、一定の条件を満たせば「在籍確認なし」でスムーズにカードを手に入れられる環境が整いつつあります。

なぜ今でも「あえて電話をかける」ケースが存在するのか

システム化が進んだ現代においても、カード会社が手作業で電話をかけるのには、それなりの合理的理由があります。特に個人事業主がターゲットになりやすい理由を整理しましょう。

虚偽申し込みや不正利用の防止

個人事業主は会社員と違い、自己申告で「年収」や「勤務先(屋号)」を記載します。残念ながら、過去には実態のない架空の事業所をでっち上げてカードを不正に取得しようとするケースが少なからず存在しました。

カード会社は、こうした犯罪を防ぐための最終防衛ラインとして電話確認を利用します。実際に声を聞き、事業の内容について簡単なやり取りをすることで、申込者が実在するビジネスパーソンであるという「確証」を得たいと考えているのです。

信用情報の「空白」を埋めるため

もしあなたが過去にクレジットカードをあまり使ってこなかった、あるいは数年ぶりにカードを作るという「スーパーホワイト」に近い状態である場合、システムだけでは判断材料が不足します。

その際、カード会社は「この人は本当に働いていて、返済能力があるのか」を確認するために、直接コンタクトを取ろうとします。フリーランスは収入の証明が会社員に比べて難しいため、電話でのヒアリングが「所得証明書の提出」を求める前の簡便な確認手段として選ばれることがあるのです。

高額な限度額やビジネスカードへの申し込み

一般の個人用カードではなく、限度額が高く設定される「ゴールドカード」や、事業用決済を目的とした「ビジネスカード(法人カードの個人事業主版)」を申し込んだ場合、審査の基準は格段に厳しくなります。

ビジネスカードの場合、その名が示す通り「事業のために使うこと」が前提となるため、事業所の実在確認は避けて通れないプロセスとなることが多いです。これは、あなたが「ビジネスのプロ」として扱われている証拠でもあり、むしろ歓迎すべきステップと言えるかもしれません。

在籍確認の電話がかかってきやすい具体的な条件

すべての個人事業主に電話がくるわけではありませんが、カード会社の審査基準において「確認が必要」とフラグが立ちやすいシチュエーションが存在します。自分が以下の条件に当てはまる場合は、心の準備をしておくと良いでしょう。

短期間でのグレードアップや高額設定の希望

初めてそのカード会社を利用するにもかかわらず、「ゴールドカード」や「プラチナカード」といった上位ランクのカードに申し込んだ場合、審査は慎重になります。また、ショッピング枠の希望限度額を高めに設定(例:100万円以上など)した場合も、返済能力の裏付けとして事業実態の確認が行われやすくなります。

信用情報(クレヒス)に空白期間がある

過去数年間クレジットカードを利用していなかった、あるいは今回が初めてのカード申し込みである「スーパーホワイト」と呼ばれる状態の場合、システム上のデータだけでは「本当に仕事をしているのか」が判明しません。こうしたケースでは、人柄や事業内容を直接確認するために電話がかかってくる確率が上がります。

申告内容と公的データの不一致

例えば、開業届を出したばかりで、まだネット上に事業情報が一切ない場合や、入力した住所と過去の居住履歴に大きな乖離がある場合、カード会社は「間違いではないか」と確認を入れることがあります。これは否決するための電話ではなく、あくまで「情報の正確性を担保するため」のステップです。

申し込みが多い「多重申し込み」状態

短期間に複数のクレジットカードへ申し込んでいると、カード会社は「資金繰りに困っているのではないか」という疑念を抱きます。その際、実態のない事業所ではないかを確認するために、在籍確認が行われるケースがあります。

実際の電話で聞かれる内容と受け答えのシチュエーション

いざ電話がかかってきた際、どのようなやり取りが行われるのでしょうか。個人事業主の場合、会社員とは少し異なる質問をされることがあります。

基本的な本人確認と事業内容のヒアリング

電話の目的は「実在の確認」ですので、それほど難しいことは聞かれません。

【よくある質問例】

- 「〇〇(屋号)の××(氏名)様でしょうか?」

- 「現在行っている事業の内容を簡単にお教えいただけますか?」

- 「こちらのご住所で間違いなく事業を営まれていますか?」

これらに対して、淀みなく「はい、Webライターとして自宅で執筆業を営んでおります」といった形で答えられれば十分です。

固定電話がない場合の対応例

もし自宅兼事務所で、固定電話ではなく携帯電話を「勤務先電話番号」として登録していた場合、その携帯電話に直接かかってくることがあります。その際、「今、お仕事中でしょうか?」といった、現在の活動状況を確認するような問いかけをされることもあります。

外出中や移動中に電話を受けた場合は、無理にその場で話し続けず、「今、移動中ですので5分後に折り返してもよろしいでしょうか」と伝えれば、それだけで「責任を持って仕事をしている人物である」という信頼に繋がります。

家族が電話に出た場合のシチュエーション

自宅の固定電話を登録しており、自分以外の家族が電話に出た場合も想定しておきましょう。カード会社は通常、個人名で「××(担当者名)と申しますが、〇〇(氏名)様はいらっしゃいますか?」と聞いてきます。

家族が「あ、はい、主人は今、奥の仕事部屋におります」と答えるだけで、在籍確認は実質的に完了します。逆に、家族が「そんな仕事はしていません」と言ってしまうと審査に悪影響を及ぼすため、事前に「カード会社から確認の電話がくるかもしれない」と伝えておく習慣が大切です。

個人事業主が在籍確認を「チャンス」に変えるための事前対策

電話確認を「怖いもの」ではなく「信頼を勝ち取るステップ」にするために、申し込み前にできる準備がいくつかあります。

電話番号の選択と窓口の整備

個人事業主にとって、電話番号は「信用の入り口」です。以下の表で、それぞれの番号が審査に与える印象を比較しました。

| 電話番号の種類 | 審査上の信頼度 | メリット・デメリット |

| 固定電話(NTT等) | 非常に高い | 地域に根ざした事業実態を強く証明できるが、コストがかかる。 |

| IP電話(050番号) | 高い | ビジネス用の番号として認識されやすい。スマホアプリで安価に導入可能。 |

| 携帯電話(090/080/070) | 標準 | 連絡はつきやすいが、事業としての「拠点」の証明力はやや弱い。 |

最近では、スマートフォンのアプリで取得できる「050番号」を仕事用として用意するフリーランスが増えています。これがあれば、プライベートと仕事の電話を分けられるだけでなく、カード会社に対しても「ビジネス専用の窓口がある」という安心感を与えることができます。

屋号や事業実態の「検索性」を高める

審査担当者は、電話をかける前にインターネットであなたの屋号や名前を検索することがあります。その際、しっかりとした「事業サイト(ポートフォリオサイト)」や「SNSのビジネスアカウント」が表示されれば、電話をかけるまでもなく実在が証明され、在籍確認自体が省略されることもあります。

- サイト内に「特定商取引法に基づく表記」や「お問い合わせ窓口」がある。

- 屋号が記載された看板や、仕事風景の写真が掲載されている。

こうしたデジタル上の「足跡」を整えておくことは、電話確認を回避する、あるいは電話でのやり取りをスムーズにするための最強の対策です。

もし電話に出られなかったら?リカバリー方法と注意点

「打ち合わせ中で電話に出られなかった」「知らない番号からの着信を無視してしまった」という場合でも、即座に審査落ちになるわけではありません。

折り返し連絡の重要性

不在着信があった場合、ネットで番号を検索すれば、それがカード会社の審査部門であることはすぐに分かります。確認ができたら、速やかにこちらから折り返し電話をかけましょう。

「先ほどお電話をいただいた〇〇(氏名)です。申し込みの件でお電話いただいたかと思うのですが、今お話ししてもよろしいでしょうか」と丁寧に対応すれば、全く問題ありません。むしろ、折り返しの早さは「事務処理能力の高さ」として好印象を与えます。

複数回の無視は「否決」のサイン

一方で、数日にわたって何度もかかってきている電話を放置し続けると、「この事業所は実態がない」「連絡が取れない人物である」と判断され、審査がストップしてしまいます。申し込みから数日間は、見慣れない番号からの着信に敏感になっておく必要があります。

審査をスムーズに進めるための最終アクションプラン

最後に、あなたがクレジットカードを申し込む際に、在籍確認でつまずかないための具体的なステップをまとめます。

ステップ1:電話番号の「公式化」

もし今、携帯電話番号しか持っていないのであれば、申し込みの前に「050」のIP電話番号を取得することを検討してください。月額数百円で「ビジネスの顔」となる番号が手に入り、それをカードの勤務先番号として登録することで、信用のベースが一段階上がります。

ステップ2:関係者への「周知」

自宅を事務所にしているなら同居家族に、コワーキングスペースを住所貸し(バーチャルオフィス)などで利用しているなら、受付の対応状況を確認しておきましょう。「自分宛てに電話がくる可能性がある」という情報を共有するだけで、致命的なミスを防げます。

ステップ3:情報の「整合性」チェック

申し込み画面に入力する「屋号」「住所」「電話番号」が、自分のWebサイトや確定申告書の控えと一致しているか、最後にもう一度確認してください。情報のズレがなければ、そもそも電話確認が必要ないと判断される可能性も高まります。

信用の壁は、誠実な準備で越えられる

フリーランスにとっての在籍確認は、あなたが「一人のプロフェッショナルとして社会に認められるための儀式」のようなものです。電話がくることを恐れる必要はありません。正しく準備し、堂々と受け答えができれば、その一本の電話があなたのビジネスライフを支える強力なカードを手に入れるための「最後のピース」となります。

まずは、自分の事業の窓口が外からどう見えているかを客観的にチェックすることから始めてみてください。その小さな気配りが、スムーズな審査通過への確かな一歩となるはずです。