審査落ちの通知を受け取った瞬間の焦りと向き合う

フリーランスとして独立し、自分の事業を軌道に乗せようと奮闘する中で、クレジットカードは単なる決済手段以上の意味を持ちます。経費管理の効率化、キャッシュフローの安定、そして何より「社会的な信用」の証として、一枚のカードが持つ役割は非常に大きいものです。

しかし、意を決して申し込んだカードの審査結果が「見送り」だったとき、そのショックは会社員時代とは比べものにならないほど重く感じられるかもしれません。「自分の事業には価値がないと判断されたのではないか」「もう二度とカードは作れないのではないか」という不安が頭をよぎることもあるでしょう。

特に、仕事で急ぎの支払いが必要な場合や、特定のクラウドサービスの契約にカードが必須な状況では、すぐにでも「別のカードなら通るはずだ」と再申し込みを急ぎたくなるものです。ですが、その「焦り」こそが、フリーランスの信用をさらに傷つけてしまう最大の落とし穴であることを知る必要があります。この記事では、審査に落ちてしまったフリーランスが次に取るべき「最も成功率の高い休息期間」と、その裏側にある仕組みを詳しく解説していきます。

信用という「見えない履歴書」を修復する時間

クレジットカードの審査は、あなたが提出した書類の数字だけで決まるわけではありません。あなたの過去の振る舞い、そして「今、この瞬間の申し込み状況」が、金融機関の間で共有されるネットワークを通じてリアルタイムに評価されています。

一度審査に落ちたという事実は、決してあなたのキャリアの終わりを意味するものではありません。それは単に「今の条件では、カード会社の基準にわずかに届かなかった」というデータに過ぎません。大切なのは、そのデータをいかに書き換え、次のチャンスで「優良な顧客」として認識されるかです。そのためには、感情に任せて動くのではなく、金融業界のルールに則った「戦略的な待機」が必要になります。

なぜ「すぐに再申し込み」をすると不合格が連鎖するのか

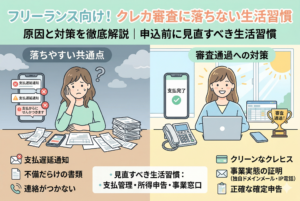

審査に落ちた直後、あるいは数日以内に別のカード会社へ申し込む行為は、フリーランスにとって最も避けるべき禁じ手の一つです。これには「申し込みブラック」という、目に見えないペナルティが大きく関わっています。

申し込みブラックという負の連鎖

クレジットカードの申し込み履歴は、あなたがボタンを押した瞬間に「信用情報機関(CICなど)」という場所に記録されます。ここには、あなたが「いつ、どの会社に申し込んだか」という事実が刻まれます。

もし、短期間に複数のカード会社へ申し込みを繰り返している履歴が残っていると、審査担当者は次のように判断します。「この人は、同時並行で何枚もカードを作らなければならないほど、資金繰りに窮しているのではないか」「他社で落ちたから、手当たり次第に申し込んでいるのではないか」。

フリーランスは会社員に比べ、収入の安定性を厳しく見られがちです。そこに「焦り」を感じさせる申し込み履歴が加わると、本来なら審査に通るはずのスペックを持っていたとしても、疑念だけで「否決」という判断が下されてしまうのです。

審査落ちの事実は「推測」される

よく「審査に落ちたという記録そのものは残らない」と言われますが、これは半分正解で半分間違いです。信用情報には「申し込みの記録」は残りますが、その後の「成約(カード発行)の記録」がついていない場合、第三者が見れば「ああ、この人は申し込んだけど審査に通らなかったんだな」と容易に察しがついてしまいます。

この「申し込みだけがあって成約がない」という状態が重なっている間は、どんなに年収が高くても、どんなに事業実績が立派でも、審査の土台に乗ることすら難しくなります。

システムによる自動的な「足切り」

現代のクレジットカード審査の多くは、AIやスコアリングシステムによる自動判定から始まります。一定期間内に基準以上の申し込み回数がある場合、人間の担当者が中身を見る前に、システム上で自動的に「お見送り」のメールが送信される設定になっていることが少なくありません。

自分の努力ではどうにもならない「システムの壁」に突き当たらないためにも、記録がリセットされるのを待つという選択が不可欠なのです。

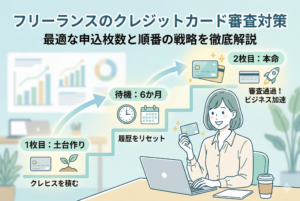

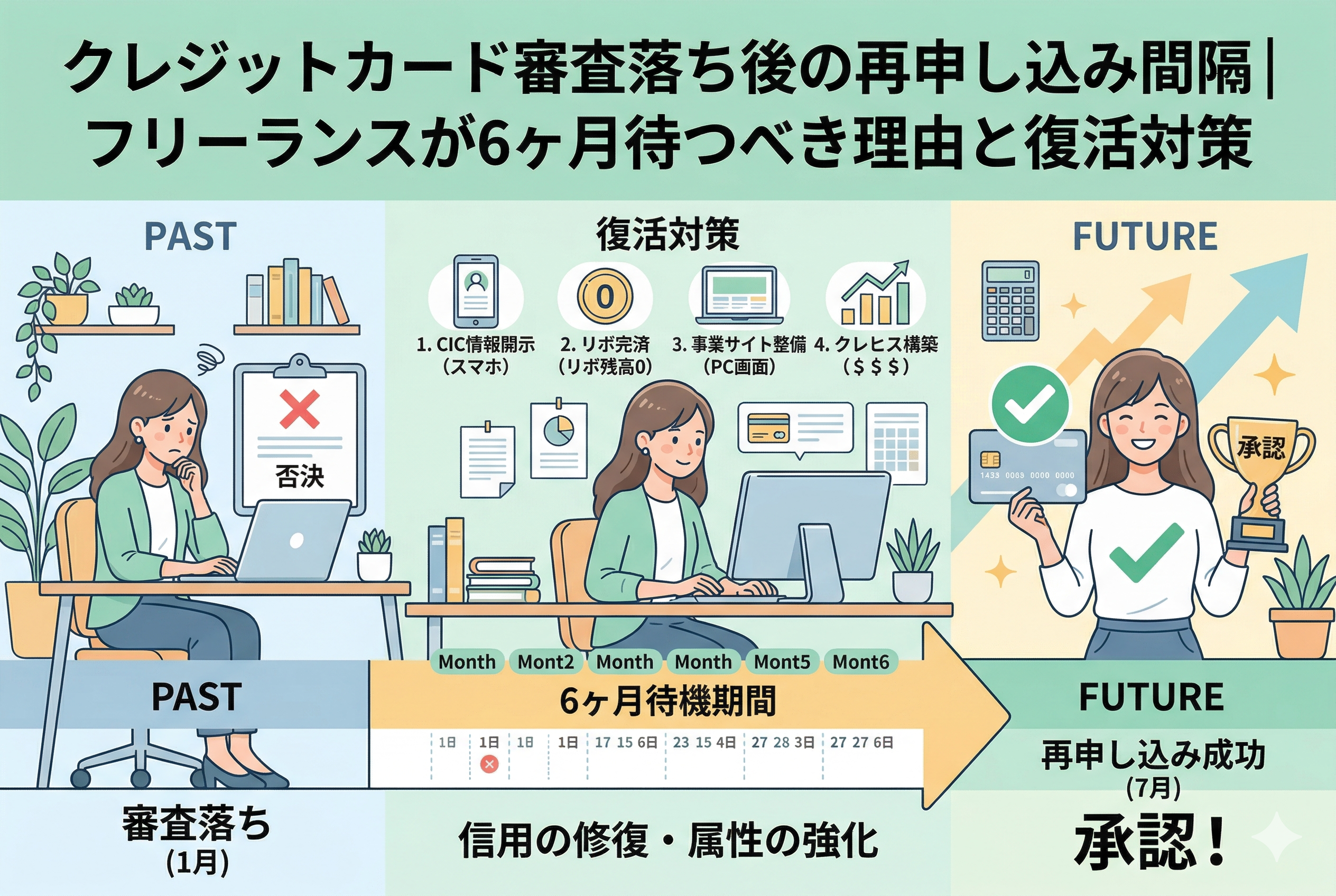

結論:再申し込みまでには「最低6ヶ月」の間隔を空けるべし

フリーランスがクレジットカードの審査落ちから復活し、確実に次の一枚を手に入れるための結論は、非常に明快です。それは【前回の申し込みから、少なくとも6ヶ月間は新規の申し込みを一切控えること】です。

この「6ヶ月」という期間には、日本の金融業界における明確なルールに基づいた根拠があります。

1. 信用情報の「保管期限」が6ヶ月だから

あなたがカードを申し込んだという記録は、信用情報機関(CIC)において「6ヶ月間」保存されます。逆に言えば、6ヶ月が経過するとその記録は自動的に抹消され、あなたの信用情報は「申し込み履歴がない真っさらな状態」に戻ります。この状態で申し込めば、前回の審査落ちの影響を一切受けずに、フラットな状態で再挑戦することが可能になります。

2. 「属性の改善」を証明するのに必要な最低期間だから

6ヶ月という時間は、単に記録が消えるのを待つためだけのものではありません。フリーランスとして、前回の審査落ちの原因となったかもしれない「事業の安定性」や「居住年数」「固定電話の導入」など、自分のプロフィール(属性)を強化し、その結果を確定申告や直近の取引実績として反映させるために必要な、最低限の準備期間でもあります。

3. 多重申し込みの疑いを完全に払拭できるから

半年の間を空けて申し込むということは、カード会社に対して「私は今、特段お金に困っているわけではなく、計画的にカードを選んでいる」という余裕をアピールすることに繋がります。この「余裕」こそが、不安定と見なされがちなフリーランスに最も求められる信頼の形なのです。

もし、どうしても半年も待てないという場合でも、最低でも「1〜3ヶ月」は空けるべきですが、合格率を最大化したいのであれば、6ヶ月という期間は譲れない防衛ラインとなります。

なぜ「6ヶ月」という数字が絶対的な基準なのか

なぜ、3ヶ月でも1年でもなく「6ヶ月」なのか。そこには、日本のクレジットカード業界を支える「情報の共有システム」が深く関わっています。

指定信用情報機関「CIC」の存在

日本には、個人のクレジットやローンの利用状況を管理する「CIC(シー・アイ・シー)」という機関があります。ほとんどのカード会社はここへ加盟しており、審査の際には必ずあなたの情報を照会します。

CICのルールでは、申し込み情報の保有期間は「照会日より6ヶ月間」と定められています。

- 【1月1日】に申し込んだ記録は、【7月1日】を過ぎれば消滅する。

- もし【3月】に再申し込みをすると、1月の記録が見えてしまう。

- 【7月以降】に申し込めば、1月の記録は存在しなかったことになる。

この「物理的にデータが消えるタイミング」を味方につけることが、最も確実な対策なのです。

カード会社間の「疑心暗鬼」を避ける

カード会社は横の繋がりを持っています。自社で落ちた理由は他社には分かりませんが、「あちこちで照会されているのに、どこもカードを発行していない」という事実は筒抜けです。

カード会社側からすると、他社が落とした顧客をあえて拾い上げるリスクは取りたくありません。「何か自分たちが気づいていない、この人固有の重大なリスク(隠れた借金や反社会的勢力との繋がりなど)を他社が見抜いたのではないか」という疑念を抱かせてしまうのです。この疑念の連鎖を断ち切り、他社の評価に左右されない「純粋な審査」を受けるためには、過去の照会履歴を物理的に消し去る6ヶ月待機が最も合理的なのです。

割賦販売法に基づく「支払可能見込額」の算定

クレジットカードの発行には「割賦販売法」という法律が関わっており、カード会社はあなたの「年収」から「生活費」や「債務」を引いた「支払可能見込額」を算定しなければなりません。

短期間の複数申し込みは、この計算において「将来的な債務が増えるリスク」として重く受け止められます。半年空けることで、あなたの現在の収支バランスが安定していることを改めて証明する機会が得られるのです。

待機期間の過ごし方で決まる「半年後」の通過率

単に半年間「何もしない」で待つだけでは、再申し込みの成功率はそれほど上がりません。カード会社が最も重視するのは、過去の失敗を教訓に、どれだけ「支払い能力と誠実さ」を上書きできたかという点です。

ここでは、焦って失敗するケースと、戦略的に成功を勝ち取るケースを比較し、半年間でどのような差が生まれるのかを見ていきましょう。

「焦る人」と「戦略的な人」の行動比較表

| 項目 | 審査に落ち続けるフリーランス | 復活を遂げるフリーランス |

| 申し込みの頻度 | 1ヶ月以内に3枚以上のカードにアプローチ | 前回の否決から「6ヶ月以上」を厳守 |

| 既存カードの利用 | 残高不足でたまに引き落としが遅れる | 1円、1日の遅れもなく完璧に支払う |

| 借入状況 | リボ払いやキャッシングを使い続ける | 待機期間中にリボ残高を「完済」させる |

| 事業の透明性 | 携帯番号のみ、サイトも特になし | 「050番号」や「事業用サイト」を整える |

| 情報開示 | 自分の信用情報を一度も見たことがない | 「CIC」で自分のデータを正確に把握する |

信用スコアを「マイナス」から「プラス」へ転換する

表からも分かる通り、審査に通るフリーランスは待機期間を「自分磨きの時間」として活用しています。カード会社からすれば、半年前と同じスペックの人が申し込んできても、再び落とす可能性が高いのは当然です。

しかし、「半年前はリボ払いが50万円あったが、今はゼロになっている」「半年前は実績が不明だったが、今は立派な事業サイトがある」という変化が見えれば、審査担当者の判断は大きく変わります。この「成長の軌跡」を数字で見せることが、フリーランスにとっての最強の再審査対策となります。

審査落ちの連鎖を断ち切るための「4つの具体的アクション」

半年という時間は、長いようで意外と短いものです。次の申し込みで確実に「承認」の二文字を勝ち取るために、今すぐ始めるべき具体的なアクションプランを提案します。

1. 自分の「信用情報の鏡」を直視する

まずは、敵を知る前に自分を知ることです。指定信用情報機関である「CIC(シー・アイ・シー)」に対し、インターネットから自分の情報の「開示請求」を行いましょう。

- 【チェック項目】

- 申し込み履歴:前回の履歴が本当に「6ヶ月」経過して消えているか。

- 入金状況:「$(正常入金)」が並んでいるか。「A(未入金)」や「P(一部入金)」が混ざっていないか。

- 異動情報:過去5年以内に、重大な延滞などの記録(いわゆるブラックリスト)が残っていないか。

自分の目でデータを確認することで、「いつ、どのタイミングで申し込むのがベストか」が、憶測ではなく確信に変わります。

2. 既存の支払い実績を「100%クリーン」にする

もし今、手元に1枚でもクレジットカードやローンがあるなら、その支払いを絶対に、1日たりとも遅らせてはいけません。

- 【ポイント】

- スマートフォンの本体代金の分割払いも立派な「ローン」です。

- 「1日くらい遅れても、後で払えば大丈夫」という甘い考えは、フリーランスの信用を根本から破壊します。

- 半年間、全ての引き落としが「$」マークで埋め尽くされる。これが、次回の審査における最強の推薦状になります。

3. 事業主としての「体裁」をアップデートする

カード会社は「この人は本当に事業をしているのか?」という疑念を常に持っています。待機期間中に、この不安を払拭する材料を揃えましょう。

- 独自ドメインのメールアドレスを取得し、仕事用のWebサイト(ポートフォリオ)を公開する。

- 「050」から始まるIP電話番号でも良いので、仕事専用の電話窓口を作る。

- 確定申告を適切に行い、納税証明書をいつでも出せるように準備しておく。

これらの「ビジネスの足跡」をネット上に残しておくことで、審査担当者があなたの名前で検索した際、即座に「実態あり」と判断されるようになります。

4. 高金利な「負債」を徹底的に排除する

リボ払いやキャッシングの残高がある場合、それは「私は今、生活費が足りません」と宣伝しているようなものです。

- 【改善策】

- 半年間の事業利益を、贅沢品ではなく「完済」へ優先的に回してください。

- 借入件数を減らす(3件を1件にまとめる、または完済する)だけでも、金融機関からの評価は劇的に改善します。

半年後の再申し込みで「確実に通る」ための戦略的選択

6ヶ月が経過し、信用情報の申し込み履歴が消えた後、いよいよ再挑戦の時です。ここで「どのカードを選ぶか」が、最終的な成功を左右します。

難易度のミスマッチを避ける

前回の審査落ちが「ステータスの高い銀行系カード」だった場合、再び同じレベルのカードに申し込むのはリスクがあります。まずは「実績を作るための一枚」として、審査の間口が広いカードから再スタートを切るのが賢明です。

申し込み時の「入力ミス」をゼロにする

意外と多いのが、住所の番地抜けや電話番号の打ち間違いによる「形式的な否決」です。

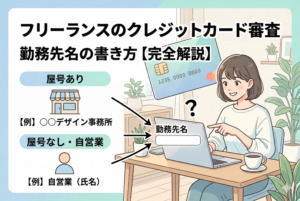

- 屋号がある場合は必ず入力し、自分の職種をカード会社が理解しやすい言葉(例:エンジニア、ライター、デザイナーなど)で具体的に記載します。

- 年収は「去年の確定申告書の所得」と一円単位で合わせます。盛りすぎるのも、謙遜しすぎるのも不信感のもとになります。

キャッシング枠は「0円」で勝負する

フリーランスが再申し込みで最も成功率を高められるテクニックは、キャッシング枠を「希望しない(0円)」に設定することです。これにより、審査の基準が「ショッピング(通常の買い物)」のみに限定され、法律による厳しい制限を回避しやすくなります。まずは「カードを持てる状態」を作ることが最優先です。キャッシングが必要な場合は、カード発行後の実績を積んでから後で申請すれば良いのです。

信用とは「作るもの」ではなく「選ばれる自分になる」こと

クレジットカードの審査落ちという経験は、一見すると大きな挫折に感じられるかもしれません。しかし、それは裏を返せば「今の自分には、まだ社会的な証明が不足している」という貴重なフィードバックでもあります。

時間の経過は、フリーランスの味方になる

半年という期間は、決して「我慢の時間」ではありません。自分の財務状況を見直し、事業の透明性を高め、一人のビジネスパーソンとして成長するための「投資期間」です。

「焦って申し込む1回」よりも、「半年間完璧に準備して申し込む1回」の方が、あなたの人生における価値は圧倒的に高くなります。信用情報が真っさらになった半年後、あなたは今よりも確実に強固な信用を手に入れているはずです。

最後に:あなたのアクションプラン

今、この記事を読み終えたあなたがすべきことは、以下の3つです。

- 【カレンダーに印をつける】:前回の否決通知が届いた日から「6ヶ月後の日付」を確認し、そこまで申し込みを封印しましょう。

- 【CICにアクセスする】:スマホから自分の信用情報を開示し、今の自分の現在地を正確に把握してください。

- 【支払いのリマインダーを徹底する】:今持っている全ての支払いが「自動的に、かつ確実に行われる」仕組みを作り、半年間を完走してください。

クレジットカードは、あなたの自由な働き方を力強くバックアップしてくれる強力なツールです。そのツールを使いこなすための「資格」を、これからの半年間で一歩ずつ、確実に手に入れていきましょう。半年後、あなたの手元に届く一枚のカードは、あなたが一人前の事業主として社会に認められた、何よりの証明書となるはずです。