自由な働き方の裏側に潜む「通帳の数字」への不安

フリーランスとして独立し、自分の腕一本で生計を立てる日々。仕事が軌道に乗り始めると、次に欲しくなるのが「ビジネスを加速させるクレジットカード」です。経費の支払いを集約し、キャッシュフローを可視化することは、個人事業主にとって経営の第一歩と言っても過言ではありません。

しかし、いざ申し込み画面を前にすると、ある疑問が頭をよぎります。「今の自分の預金残高で、審査に通るのだろうか?」という不安です。会社員時代のように決まった日に給与が振り込まれるわけではないフリーランスにとって、銀行口座にある「貯金の額」こそが、自分の社会的信用を証明する唯一の盾のように感じられてしまうものです。

「残高が100万円あれば安心なのか?」「逆に、大きな買い物をして残高が減った直後に申し込むのは危険なのか?」こうした悩みは、多くのフリーランスが共通して抱えるものです。クレジットカードの審査は、あなたの「過去」と「現在」、そして「未来の支払い能力」をデータで推測するプロセスです。その中で、預金残高がどのような役割を果たし、審査担当者が何を基準に合否を決めているのか。その「正解」を知ることで、無駄な審査落ちを防ぎ、自信を持って申し込みに臨むことができるようになります。

信用という目に見えない資産を可視化する

クレジットカード会社は、慈善事業でお金を立て替えているわけではありません。彼らが最も恐れるのは「貸し倒れ」です。つまり、あなたが使った代金を、翌月以降に確実に返済できるかどうかだけを、あらゆる角度から検証しています。

フリーランスの場合、組織の後ろ盾がない分、その「確実性」を証明するための材料が限られています。だからこそ、多くの人が「預金残高」という具体的な数字に頼りたくなります。しかし、実はクレジットカード審査における預金残高の扱いは、私たちが想像しているよりも少し複雑で、かつ戦略的な考え方が必要とされる分野なのです。

申込書に書けない「預金残高」がもたらす矛盾と焦り

クレジットカードの申し込みフォームを注意深く見てみると、あることに気づきます。実は、多くのカードで「現在の預金残高」を記入する欄が存在しないのです。

カード会社はあなたの通帳を覗き見できない

「預金がたくさんあれば審査に有利なはず」と思っている方にとって、これは大きなショックかもしれません。銀行とクレジットカード会社は、たとえ同じグループ企業であっても、法律上の「個人情報保護」の観点から、顧客の口座残高を勝手に照会することはできません。

つまり、あなたがA銀行に1,000万円の貯金を持っていたとしても、Bカード会社に申し込んだ際、B社はその事実を知る術がないのです。この「情報の断絶」こそが、フリーランスを悩ませる不安の正体です。いくら貯金をしていても、それが審査に反映されないのであれば、自営業者は何をもって信頼を勝ち取ればいいのでしょうか。

「自己申告」の不確かさへの懸念

一部のカードや特定の条件下では「任意の資産申告」ができる場合がありますが、これもあくまで「自己申告」に過ぎません。証明書を添付せずに数字だけを書いたとしても、カード会社はそれを100%鵜呑みにすることはありません。

「本当は残高が少ないのに、見栄を張って多く書いてしまったら?」「逆に、事業用口座と個人用口座を分けていて、少なく書いてしまったら損をするのではないか?」こうした情報の取捨選択に迷っているうちに、申し込みのタイミングを逃してしまう。あるいは、不安から短期間に複数のカードに申し込んでしまい、結果として「申し込みブラック」という最悪の事態を招いてしまう。これこそが、多くのフリーランスが直面する現実的な問題です。

収入の波と残高の減少という心理的ブレーキ

フリーランスの事業には波があります。大型案件の入金前で一時的に残高が減っている時期や、税金の支払いで口座が寂しくなっている時期。そんな時に限って、仕事で新しい機材が必要になり、カードを作りたくなるものです。

「残高が少ない今、申し込んだら確実に落ちるのではないか」という心理的ブレーキは、ビジネスのチャンスを逃す原因にもなります。預金残高という数字に振り回され、本来の「返済能力」を正しく伝えられない。このジレンマを解消するためには、審査の仕組みを根本から理解し、残高を「どう見せるか」ではなく「どこに置くか」という発想の転換が必要です。

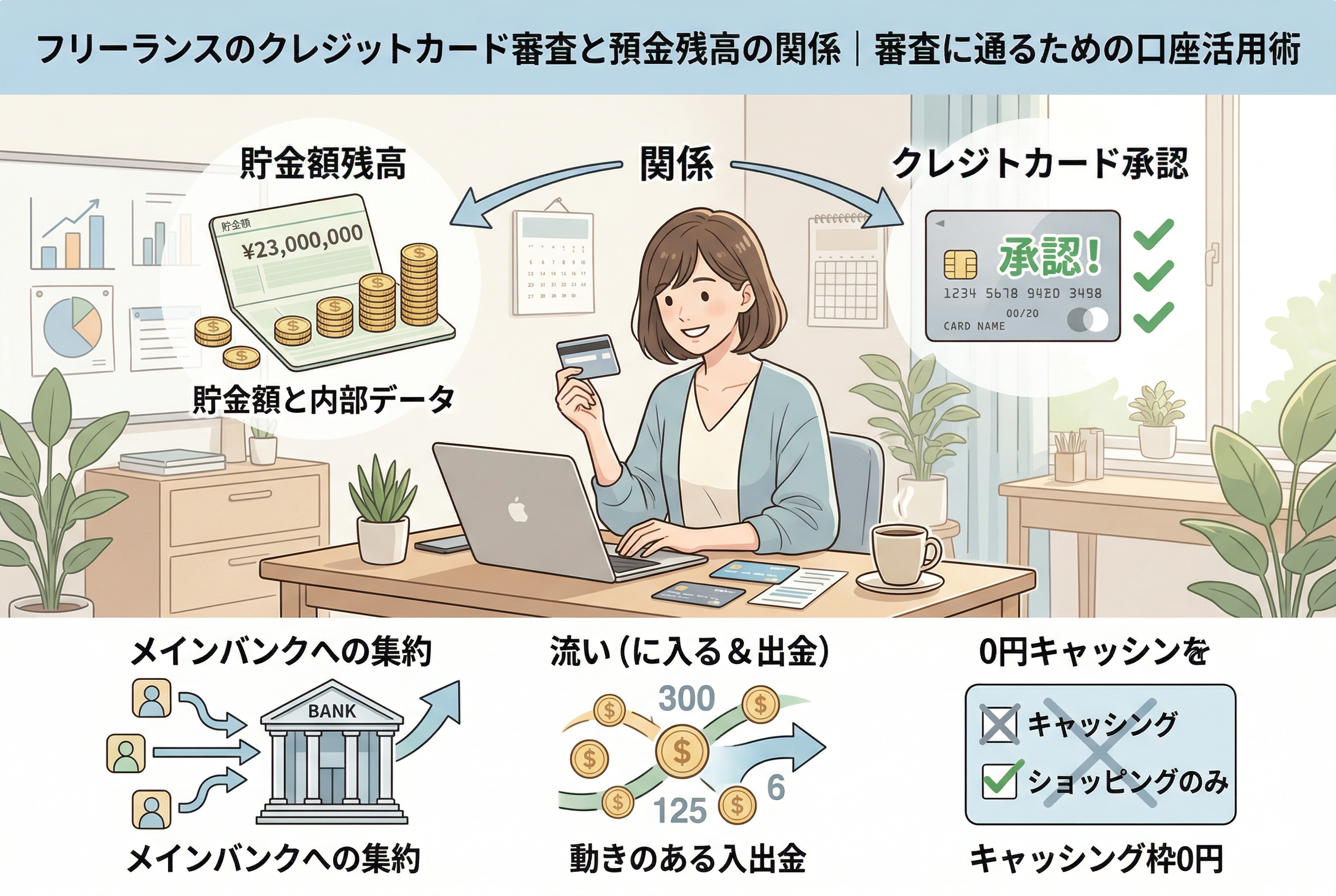

結論:残高そのものより「銀行との関係性」が審査の命運を握る

フリーランスがクレジットカードの審査で預金残高を武器にするための結論は、以下の3点に集約されます。

1. 「銀行系カード」を選び、その銀行をメインバンクにする

もしあなたが預金残高を審査のプラス材料にしたいのであれば、申し込むカードは「銀行系カード(三菱UFJ、三井住友、みずほ、楽天、PayPayなど)」の一択です。 これらのカードは、自社グループの銀行口座と紐付けることで、例外的に「内部データ」としてあなたの残高や入出金実績を審査に活用できる仕組みを持っています。

2. 残高の「額」よりも「フロー(流れ)」を重視する

審査において高く評価されるのは、一瞬だけ存在する「1,000万円の残高」ではなく、毎月決まった時期に取引先から報酬が振り込まれ、公共料金が引き落とされている「動きのある口座」です。 カード会社は、残高という「ストック(蓄え)」よりも、毎月の支払いを滞りなく行える「フロー(循環)」を、真の返済能力として評価します。

3. 「キャッシング枠」を希望しないことで残高の重要度を下げる

そもそも、預金残高が審査に大きく影響するのは「お金を借りる(キャッシング)」機能を求めた場合です。 ショッピング枠に限定し、キャッシング枠を「0円」で申し込めば、カード会社はあなたの「資産」よりも「現在の仕事の安定性」にフォーカスしてくれるようになります。

つまり、預金残高は「単なる数字」として持っているだけでは意味がなく、カード会社がその数字を「信頼の裏付け」として利用できる環境をあなたが自ら整えてあげること。これが、フリーランスが審査を突破するための最短ルートなのです。

なぜ「預金残高」が特定の条件下で最強の武器になるのか

ここからは、なぜ銀行系カードにおいて残高がこれほどまでに強力な影響力を持つのか、その理由をカード審査の裏側から解説します。

銀行内部に蓄積される「ホワイトな実績」

クレジットカードの審査には、大きく分けて「外部データ(信用情報機関)」と「内部データ(自社での利用履歴など)」の2種類があります。

- 【外部データ】:CICなどの機関に登録されている、他社での支払い遅延や借入の記録。

- 【内部データ】:そのカード会社やグループ銀行内での、あなた独自の取引履歴。

フリーランスにとって、外部データは「マイナスがないこと」の証明にはなりますが、積極的に「この人は素晴らしい」と加点される材料にはなりにくいのが現実です。しかし、銀行系カードであれば、グループ銀行の残高や入出金実績を「内部データ」として参照できます。

例えば、過去に他社の審査に落ちた経験がある人でも、特定の銀行を10年以上使い続け、常に一定の残高を維持していれば、その銀行系のカード会社は「この人は外部のデータでは測れない、確実な資産と誠実さを持っている」と判断してくれるのです。

「支払可能見込額」の算定における補完効果

法律(割賦販売法)によって、カード会社は「支払可能見込額」を算定することが義務付けられています。これは年収から生活費などを引いた、無理のない利用枠を計算するものですが、フリーランスの自己申告年収は、カード会社から見れば「100%の信頼性」があるとは見なされません。

ここで、グループ銀行にしっかりとした残高があるという事実は、自己申告した年収の「裏付け」になります。「この年収で、この残高が維持できているなら、申告に嘘はないだろう」という確信を審査担当者に与えることができる。これこそが、預金残高がもたらす最大のメリットです。

リスク管理としての「差押え」の可能性

カード会社の本音を言えば、万が一支払いが滞った際、自社グループの銀行に預金があれば、法的な手続きを経てそこから回収できる可能性(相殺や差押え)が残ります。これはカード会社にとって非常に大きな安心材料です。 「逃げられない場所に資産を置いている顧客」は、それだけで審査の土台に乗る権利を得ていると言えるのです。

預金残高が「直接」審査に響くカードの具体例

すべてのクレジットカードが預金残高を無視するわけではありません。特定の銀行と密接に連携しているカードを選べば、あなたの「貯める力」は正当に評価されます。主要なカードとその特徴を比較してみましょう。

銀行・ネット系カードの残高評価メカニズム比較

| カード名 | 銀行との連携メリット | 審査への影響(予測) |

| 楽天カード | 楽天銀行との口座連携でポイント優待あり | 楽天銀行の入出金実績がスコアリングに加味される可能性が高い。 |

| 三井住友カード | 三井住友銀行の「Olive」アカウントで統合管理 | 銀行残高や取引状況が共通ID(SMBC ID)で管理され、審査に反映されやすい。 |

| PayPayカード | PayPay銀行との連携がスムーズ | 銀行口座の残高やPayPayでの決済履歴が独自の信用指標になる。 |

| 三菱UFJカード | 三菱UFJ銀行の口座保有者向け優待 | メインバンクとしての長年の利用実績が、属性の低さを補完してくれる。 |

これらのカードに共通しているのは、申し込み時に「引き落とし口座の設定」を同時に行うことで、カード会社側があなたの「お金の入り口と出口」を把握しやすくなる点です。特に「Olive」や「楽天カード」のように、銀行とカードが一体となったサービスは、フリーランスにとって最も「預金残高を武器にしやすい」環境と言えます。

審査を有利に進めるための「メインバンク」構築術

預金残高をただ「持っている」だけでは不十分です。カード審査のAI(人工知能)が、あなたの口座を「健全である」と判定するための「見せ方」にこだわりましょう。

1. 「生活費」と「事業費」の流れを一本化する

多くのフリーランスは、納税や経費管理のために口座を分けています。これは税務上は正解ですが、カード審査の直前だけは「メインとなる銀行口座」に全ての入金を集中させるのが戦略的です。

- 【分散している場合】:A銀行に30万、B銀行に50万。どちらも「中途半端な残高」に見える。

- 【集約した場合】:A銀行に80万。さらに毎月コンスタントに報酬が振り込まれている。

カード会社が銀行の内部データを参照した際、一つの口座に「まとまった残高」と「活発な入出金」がある方が、圧倒的に支払い能力を高く見積もってくれます。申し込みの3ヶ月前からは、その銀行を「あなたの経済活動の中心地」として育てる意識を持ってください。

2. 預金残高の「底」を底上げする

審査担当者(あるいはAI)が見ているのは、給与振込直後の「瞬間最大風速」的な残高ではありません。支払いが全て終わった後の、次に入金がある直前の「最低残高」です。

「月末にはいつも残高が数千円になる」という口座は、いくら年収が高くても「貯蓄性がない=不測の事態に弱い」と判断されます。逆に、常に「最低でも30万円は入っている」という状態をキープできれば、それは強力なセーフティネットとして機能し、フリーランス特有の「不安定さ」を打ち消す加点要素になります。

申し込みフォームで「資産」をアピールする技術

もし申し込みフォームに「預貯金額」を選択する欄や、任意で記入する項目がある場合は、迷わず正確に(かつ戦略的に)入力しましょう。

1円単位の正確さよりも「区分」を意識する

預貯金額の選択肢は「10万円未満」「10〜30万円」「30〜50万円」「100万円以上」といった区切りになっていることが多いです。

ここで大切なのは、「今、手元にある現金」だけでなく、「すぐに換金できる資産」も考慮に入れて良いという点です。

- 【普通預金・定期預金】

- 【積立型の保険(解約返戻金があるもの)】

- 【売却可能な株式や投資信託】これらは全て、あなたの「支払い能力」を支える資産です。事業用の運転資金として確保している預金も、個人事業主であれば「個人の資産」として合算して申告しても問題ありません。

嘘は禁物だが「最大値」を捉える

もちろん、持っていない資産を書き込むのは虚偽申告となり、信用情報の照会で不審な点が見つかれば即否決されます。しかし、前述のように「銀行系カード」に申し込む際は、その銀行にある資産を正しく、漏れなく反映させることが、審査通過のラストワンマイルを埋める鍵となります。

預金残高を不安に思う人が実行すべきアクションプラン

「今の残高では不安だ……」と感じている方が、確実にクレジットカードを手に入れるための具体的な行動ステップをまとめます。

ステップ1:ターゲットを「銀行系・流通系」に絞る

ステータスの高い銀行系カード、または楽天やイオンなどの「生活に密着した流通系カード」を選びます。これらは預金残高や日々の買い物の実績を重視してくれるため、フリーランスとの相性が抜群です。逆に、外資系のハイステータスカードなどは、残高よりも「現在の職業と年収」を極めてシビアに見る傾向があるため、残高を武器にしたい時期には避けるのが無実です。

ステップ2:キャッシング枠を「0円」で申し込む

これが最も即効性のある対策です。

預金残高が気になるのは、カード会社が「この人はお金が足りなくなって、キャッシング(借金)をするのではないか?」と疑っているからです。

最初から「キャッシングは使いません(0円希望)」と宣言することで、審査の焦点は「毎月の買い物代金を払えるか」という一点に絞られます。これにより、預金残高の多寡が合否に与える影響を最小限に抑えることができます。

ステップ3:スマホや公共料金の「引き落とし実績」を作る

もし申し込もうとしている銀行口座があるなら、そこでスマホ代や電気代の引き落としを数ヶ月行いましょう。

「毎月、決まった額を、決まった日に、口座から支払えている」

この実績こそが、カード会社にとっての「最高の安心材料」です。大きな残高よりも、この「支払いの規律」がある口座をカード会社は好みます。

ステップ4:申し込み時期を「入金直後」に合わせる

銀行系カードに申し込むなら、取引先からの報酬が振り込まれ、口座残高が最も潤っているタイミングを狙いましょう。たとえシステム上の自動審査であっても、参照されるデータが「最高の状態」である時に申し込むのが、勝負事の鉄則です。

預金は「数字」ではなく「信頼のバッファ」である

フリーランスにとっての預金残高は、単なる貯金額ではありません。それは、あなたが社会の中で「自分の力で責任を持って生きている」という証拠であり、不測の事態に備える「信頼のバッファ(ゆとり)」です。

完璧な残高を待つ必要はない

「1,000万円貯まるまでカードは作れない」と考える必要はありません。大切なのは、今のあなたができる範囲で、銀行という公的な機関に対して「誠実な取引」を積み重ねることです。

一つの口座を大切に使い、そこにお金の流れを集約させる。そのシンプルな習慣が、カード会社のAIや審査担当者の目には、どんな豪華な名刺よりも魅力的な「信用」として映ります。

今すぐ、あなたの「メイン」を決めよう

この記事を読み終えたら、まずは自分の口座を見渡してみてください。 「お金の流れがバラバラになっていないか?」 「引き落とし口座は一箇所にまとまっているか?」 この整理整頓こそが、最強のクレジットカードを手に入れるための第一歩です。

自信を持って、あなたの「経済活動の拠点」を整えてください。その先に、あなたのビジネスを力強く支える一枚のカードが待っています。自由な働き方を、確かな信用でさらに加速させていきましょう。